La Loi dite « COVID19 » adoptée le 22 mars 2020 contient deux dispositions relatives aux finances publiques locales.

Il s’agit d’une part du report de la date butoir pour l’adoption des budgets primitifs 2020 ainsi que des Comptes administratifs et des Comptes de gestion 2019 des collectivités au 31 juillet 2020.

Il s’agit d’autre part de la mise entre parenthèse de la démarche contractualisée de plafonnement de progression des dépenses de fonctionnement (Pacte de Cahors), au vu des efforts demandés par l’Etat, et mis en œuvre, notamment par les Régions.

Il convient par ailleurs d’ores et déjà de s’interroger sur les effets futurs de la crise économique qui devrait faire suite à la crise sanitaire. La Loi de Finances rectificative adoptée le 23 mars 2020 est ainsi construit sur une hypothèse de croissance corrigée de + 1,3% à -1%.

Le nouveau

mandat 2020-2026 des élus locaux ne démarre pas sous les meilleurs auspices.

Des ressources fiscales 2021 pourraient ainsi

évoluer défavorablement.

Ce sera certainement

le cas de la Cotisation sur la Valeur

Ajoutée des Entreprises, dont le produit est directement lié à l’activité économique.

D’après le Rapport 2019 de la Cour des Comptes sur les finances locales publié

en Juin 2019, la C.V.A.E. représente 34% du produit de la fiscalité économique du

bloc communal. Son évolution annuelle moyenne s’établissait à 2,2% de 2013 à

2018, soit un taux supérieur à l’inflation.

Pour 2021, le produit fiscal perçu pourrait s’inscrire

à la baisse.

2021

constituera également l’année d’entrée en vigueur de la compensation par l’Etat de la suppression de la taxe d’habitation par

une fraction de la Taxe sur la Valeur

Ajoutée (T.V.A.) pour les Etablissements Publics de Coopération Intercommunale.

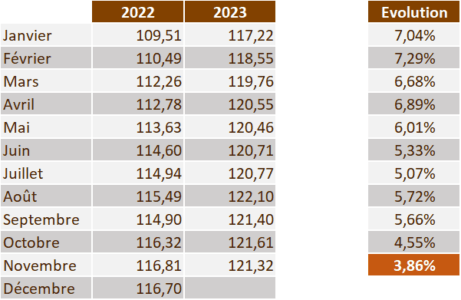

Or, le produit de T.V.A. pourrait s’inscrire en nette baisse en 2020 par

rapport à l’année précédente, alors que sa progression annuelle moyenne s’établissait

à 2,6% sur les vingt dernières années (voir nos articles précédents sur le

sujet).

Si les

dispositions de la Loi de Finances initiale sont maintenues telles quelles, cette évolution défavorable pourrait être

sans effet pour les E.P.C.I. Le texte prévoit en effet un mécanisme de

garantie pour les Collectivités à hauteur du produit de taxe d’habitation perçu

en 2020 avec les taux appliqués en 2017 (et corrigé des rôles supplémentaires).

Le produit versé aux collectivités serait préservé en 2021, au niveau de 2020.

Il y a

cependant fort à parier, qu’en cas de reprise de l’activité économique dès

2021, et donc du montant de T.V.A. perçu par l’Etat, le taux de progression du reversement aux collectivités concernées ne

soit pas appliqué comme cela était initialement prévu pour les années suivantes…

… Et que,

par ailleurs, de nouvelles dispositions ne manqueront pas de solliciter les

Collectivités locales pour participer au redressement des finances publiques,

le déficit public étant attendu aux alentours de 4% en 2020, au vu des

circonstances exceptionnelles.

Pour rappel, après la crise financière de 2008/2009, c’est un effort de dix milliards d’euros sur les dotations de l’Etat qui avait été mis en œuvre entre 2014 et 2017.