Autonomie financière des collectivités

Pour mémoire, le ratio d’autonomie financière est égal au rapport entre :

1- Les ressources propres, qui sont constituées par :

- Le produit des impositions de toutes natures dont la loi autorise les collectivités territoriales à fixer, le taux, le tarif ou l’assiette, ou dont elle détermine par niveau de collectivités, le taux ou une part locale d’assiette,

- Les redevances pour services rendus,

- Les produits du domaine,

- Les participations d’urbanisme,

- Les produits financiers et

- Les dons et legs.

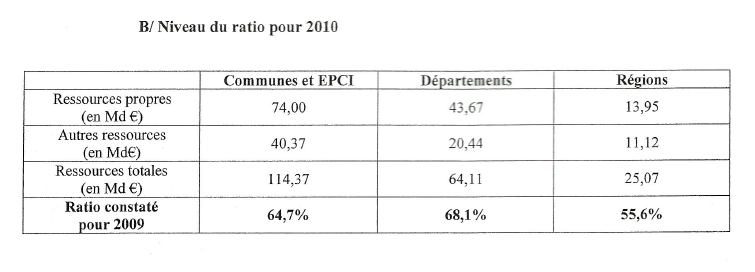

2- L’ensemble des ressources : elles sont constituées des ressources propres augmentées des dotations (DGF, DGE, FCTVA,…), des participations, des compensations, et des opérations réalisées pour le compte de tiers (travaux, opérations sous mandat). Les emprunts sont exclus de l’ensemble des ressources dans la mesure où ils font l’objet d’un remboursement à terme, et ne constituent donc pas des ressources durables.

Le rapport présente l’évolution du ratio pour l’ensemble des collectivités entre 2003 et 2010. Le ratio augmente sensiblement en 2010 pour les communes et EPCI et les départements ce qui semble étonnant, puisque l’année 2010 est aussi celle de la suppression de la taxe professionnelle.

Pour les régions, le ratio retrouve son niveau de 2008.

[moitie]

- Ratio d’autonomie financière des collectivités 2003 2009

[/moitie] [moitie_fin]

Ratio d’autonomie financière des collectivités 2010

[/moitie_fin]

Pour les communes et EPCI, cette forte évolution du ratio est due à la croissance de 5,1% des impositions de toutes natures, de 5,7% des produits domaniaux, ainsi qu’au dénominateur, à la baisse des autres ressources, principalement causée par la baisse du FCTVA (le FCTVA 2009 correspondait au versement de 2 années au titre du plan de relance).

Pour les départements, la forte croissance des droits de mutation à titre onéreux (DMTO, +35,4%, +1,9 milliard d’euros), et la diminution du FCTVA sont les principaux facteurs expliquant la hausse du ratio.

Ainsi, la forte progression du ratio en 2010 est à la fois expliqué par la forte croissance des ressources propres des collectivités, et la diminution du FCTVA. Pour cette dernière, il s’agit d’un effet ponctuel lié à la politique de relance du Gouvernement en 2009. Le versement en 2009 d’un « double » FCTVA dans le cadre du plan de relance, a mécaniquement augmenté les « autres ressources » prises en compte au dénominateur. Dès lors, ce double FCTVA a pesé de manière négative sur le ratio d’autonomie financière. L’arrêt du double versement en 2010 a l’effet inverse.

Elément crucial, le rapport précise que la compensation relais a été prise en compte comme une ressource propre dans les calculs des ratios d’autonomie financière. Dans ces conditions, on comprend mieux la progression du ratio en 2010.

Quelle est la pertinence du ratio d’autonomie financière si des dotations de compensations figées sont prises en compte dans les ressources propres des collectivités ? Pourquoi dans ce cas ne pas inclure les compensations fiscales dans les ressources propres ?