Bilan financier et plan de financement des zones d’activités ou d’aménagement

1) Le bilan financier d’une opération d’aménagement de zone

Quand une collectivité décide d’aménager des terrains privés (en régie ou en passant par un opérateur privé), en vue d’accueillir de nouvelles entreprises et/ou de nouveaux habitants, elle doit avant toute chose établir un bilan financier prévisionnel de cette opération. Ce bilan doit recenser l’ensemble des dépenses (acquisition de terrains, travaux de VRD, études, maîtrise d’œuvre, etc.) et l’ensemble des recettes (vente de terrains essentiellement), qui sont prévue jusqu’à la réalisation complète de l’opération (vente des derniers terrains et clôture du budget annexe).

En théorie, le montant total des dépenses permettra de déterminer le prix de revient de l’opération, qui sera ensuite utilisé pour fixer les prix de vente des différents lots. Les prix de revient au m² et les prix de vente au m² des différents lots doivent globalement se rejoindre, car la collectivité, notamment si elle aménage les terrains en régie, n’a pas vocation à réaliser une plus-value importante sur l’opération. En sens inverse, il n’est pas admis de fixer un prix de vente sensiblement inférieur au prix de revient, sinon l’opération serait déficitaire et couverte par une subvention du budget principal, ce qui pourrait être assimilé à une libéralité (principe proscrit dans les domaines d’activités concurrentiels)[1].

Une des dépenses difficiles à évaluer est le coût du foncier à aménager, dans le cas où la collectivité n’a pas à acquérir ce foncier, car elle le possède déjà. Le fait de posséder historiquement les terrains à aménager ne dispense pas la collectivité de valoriser un coût foncier pour l’opération (sinon le prix de revient total serait artificiellement diminué). En matière d’évaluation des prix des terrains constructibles, deux grandes méthodes sont appliquées :

- soit on procède par comparaison des prix, pour des terrains de même type et de même secteur géographique (méthode appliquée par France Domaine, dont l’évaluation pourra d’ailleurs servir d’étalon) ;

- soit on procède par la méthode de « compte à rebours » : on fixe dans un premier temps les prix de vente des terrains (en fonction par exemple des prix de marché constatés dans le secteur), puis on soustrait à ces recettes totales le montant de toutes les autres dépenses : la différence donne le prix que serait prêt à verser la collectivité pour « racheter » ses propres terrains, sans porter atteinte à l’équilibre économique de l’opération.

Signalons que cette valorisation de terrains déjà acquis par la collectivité constituera une dépense réelle pour le budget annexe de la zone concernée, et une recette réelle pour le budget principal (cession des terrains du budget principal au budget annexe).

[1] le budget principal peut cependant verser une subvention au budget annexe de l’opération pour diminuer le prix de vente des terrains, si une délibération justifie cette participation par des raisons objectives : intérêt général, carence de l’offre foncière entravant le développement local, contreparties apportées à la collectivité, etc. (cf. arrêt du Conseil d’Etat du 3 novembre 1997 : Commune de Fougerolles).

Signalons également que les frais financiers sont estimés dans le bilan financier, comme les autres dépenses, mais font ensuite l’objet d’un réajustement de leurs montants par la suite, quand un plan de financement est réalisé (cf. explications sur le plan de financement, ci-après).

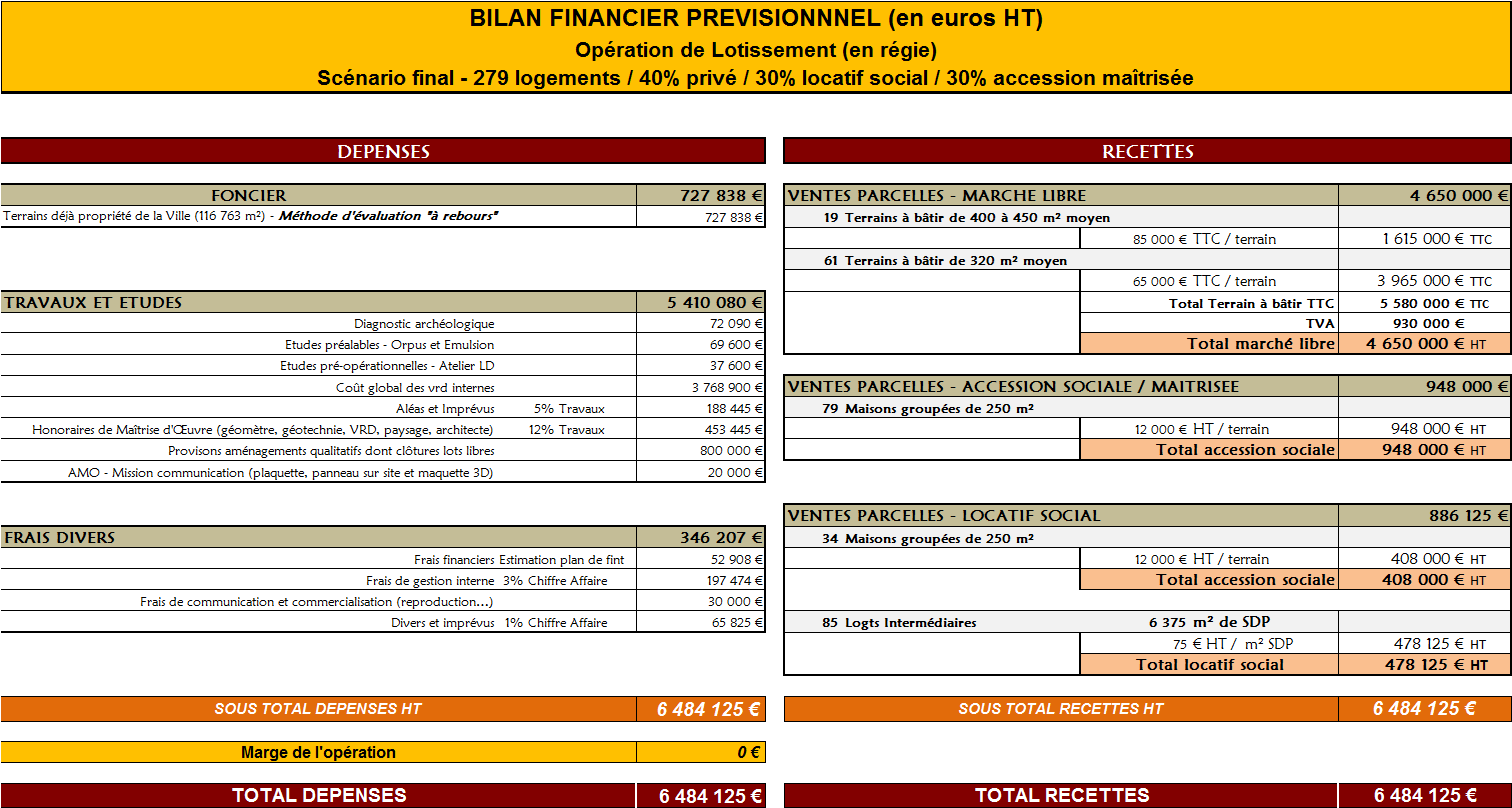

Exemple de bilan financier ZAE

2) Le plan de financement d’une opération d’aménagement de zone

Le bilan financier prévisionnel doit en théorie être équilibré : total dépenses = total recettes. Cependant ce bilan financier est globalisé, il ne tient pas compte de la répartition des dépenses et des recettes dans le temps. Or, un décalage des dépenses et recettes est très fréquent dans toutes les opérations d’aménagement de zone : au début du cycle de production, la collectivité supporte les dépenses liées à la production de terrains aménagés (ces dépenses étant répercutées dans le coût du bien et intégrées au prix de vente). L’opération ne sera théoriquement équilibrée qu’à la fin de cycle de production, c’est-à-dire quand l’ensemble des terrains aura été vendu.

Ainsi, dans un premier temps, le budget supporte un déficit, dans un second temps un excédent pour parvenir à l’équilibre final. Dans l’attente de la commercialisation des lots, le besoin de financement du début du cycle est financé par une avance remboursable du budget principal et/ou par emprunt.

En conséquence, la réalisation d’un plan de financement est une étape indispensable pour bien appréhender l’équilibre économique pluriannuel de l’opération de lotissement, c’est-à-dire les charges et les recettes qu’elle va générer chaque année. Ainsi, la collectivité qui gère en régie l’aménagement des terrains et leurs ventes futures pourra disposer d’un outil de pilotage financier pour anticiper les différentes contraintes et opportunités budgétaires, sur toute la durée prévisionnelle de l’opération.

Concrètement, cela permettra à la collectivité de préparer son budget en identifiant ses besoins de financement et sa trésorerie annuelle disponible : il lui sera ainsi plus facile de recourir au mode de financement optimal : recours à un emprunt in fine, ligne de trésorerie, avance remboursable du budget principal, etc.

Ce travail de répartition annuelle des dépenses et recettes totales nécessitera d’évaluer le rythme prévisionnel de commercialisation des différents lots…et donc d’évaluer le rythme de réalisation des différentes phases de travaux d’aménagement.

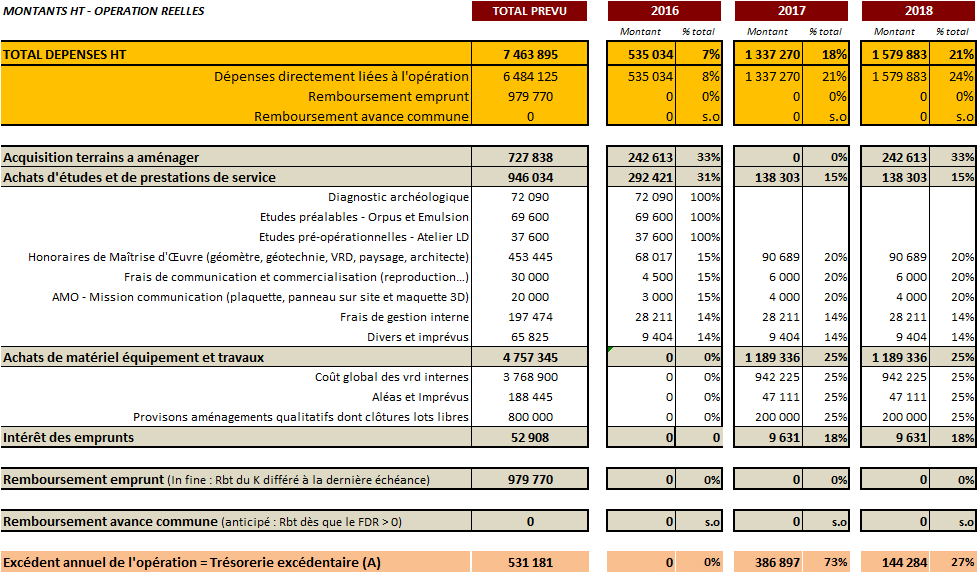

Exemple de plan de financement d’une ZAE (Dépenses)

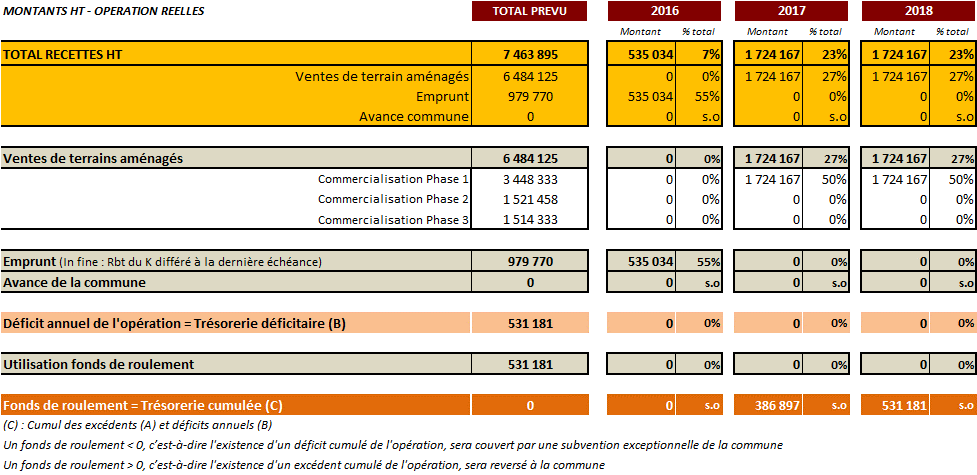

Exemple de plan de financement d’une ZAE (recettes)

bonjour, lors d une journee sur la creation d’entreprise, l’animateur nous a informe que nous ne devions pas mettre dans notre plan de financement une subvention qui nous a ete notifiee sous pretexte que la subvention est versee sur presentation de factures payees. Cela est-il normal ? Cordialement.

Le plan de financement previsionnel est l un des tableaux cruciaux du previsionnel financier . Il permet de s’assurer de l’equilibre financier d’un projet en recapitulant, d’une part, l’ensemble des besoins financiers du projet a satisfaire et, d’autre part, les ressources apportees. C’est une composante qui sera etudiee avec attention par votre banquier si vous sollicitez un financement par emprunt.