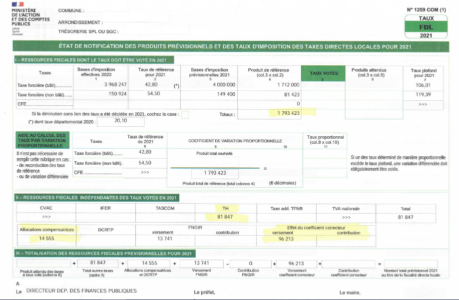

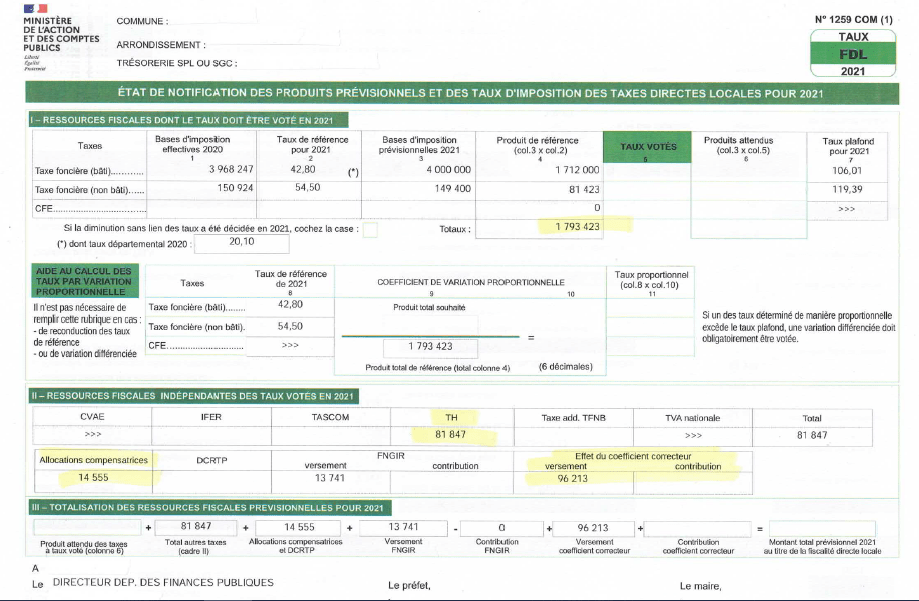

Comment lire le nouvel état de vote des taux de 2021 ?

Les collectivités commencent recevoir le nouvel état fiscal 1259 de vote des taux d’imposition pour 2021. Entre la suppression de la taxe d’habitation (produit et compensation), la réduction de moitié des valeurs locatives des établissements industriels, le transfert du taux départemental et le coefficient correcteur, sa présentation a évolué par rapport à 2020. Comment le lire pour pouvoir comparer votre produit fiscal entre 2020 et 2021 ?

La lecture directe du total des produits fiscaux entre 2020 et 2021 ne donne pas la bonne information. Il faut en effet tenir compte de quatre points.

Pour pouvoir comparer les produits fiscaux 2020 et 2021, il est nécessaire de reconstituer un produit fiscal 2021 au « format 2020 » en additionnant :

- Le total des produits fiscaux de foncier bâti, non bâti et de cotisation foncières des entreprises,

- Les compensations fiscales, qui contiennent la compensation pour la réduction de moitié des valeurs locatives des établissements industriels, et qui intègrent la suppression des compensations de taxe d’habitation,

- le produit de la taxe d’habitation sur les résidences secondaires, qui figure dans la moitié inférieure du document avec les compensations fiscales, le FNGIR,…

- et l’effet du coefficient correcteur : il est ici présenté en euros : il s’agit de l’application du coefficient correcteur au taux et aux bases.

Pour les collectivités qui ont un coefficient correcteur supérieur à 1 (comme dans l’exemple), c’est à dire qui ont reçu moins de produit de foncier bâti départemental qu’elles n’ont perdu de taxe d’habitation, le coefficient correcteur se traduit par un versement au profit de la collectivité. A l’inverse, les collectivités ayant un coefficient inférieur à 1 subiront un prélèvement (appelé contribution).

Cette présentation peut surprendre lorsque l’on se remémore que l’objectif du coefficient correcteur était justement de ne pas aboutir à afficher une compensation telle qu’on l’a connu avec la suppression de la taxe professionnelle (et d’avoir une compensation évolutive). L’on aurait pu s’attendre à une présentation « masquée », c’est à dire où le produit fiscal intègre déjà le coefficient correcteur. Ici, si la collectivité est prélevée, elle verra son prélèvement s’accroître chaque année (en fonction de l’évolution des bases de foncier bâti). Si l’on ajoute à ce prélèvement, les prélèvements FNGIR et DCRTP de la suppression de la taxe professionnelle, cela peut sembler beaucoup « visuellement » (car in fine ces prélèvements traduisent simplement le fait que la collectivité a récupéré plus de produit fiscal à l’instant t qu’elle n’en avait perdu).

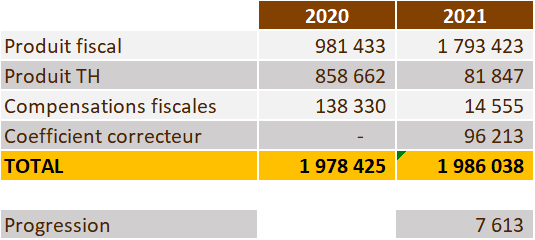

Ainsi, pour pouvoir comparer 2020 et 2021, il faut impérativement recalculer un produit fiscal élargi (aux compensations fiscales, au coefficient correcteur et à la taxe d’habitation résidences secondaires), en utilisant pour l’année 2020 les bases définitives de l’état de vote des taux 2021, et l’état de vote des taux 2020 (qui notifie les compensations fiscales).

Comparaison des produits fiscaux 2020 et 2021

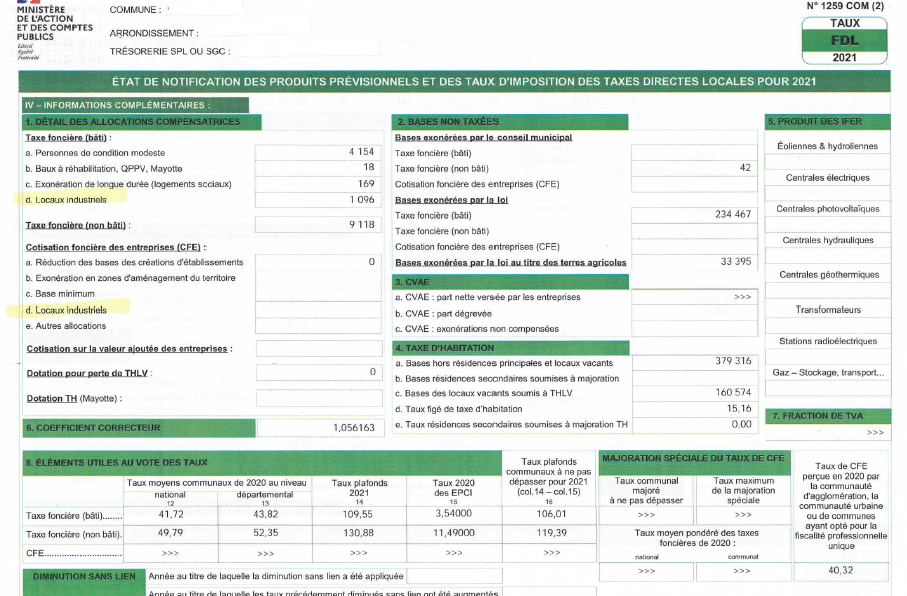

Sur la deuxième page de l’état fiscal de vote des taux, deux nouvelles lignes ont été créé pour intégrer la compensation pour la réduction de moitié des valeurs locatives des établissements industriels : dans les compensations de foncier bâti et dans les compensations de cotisation foncière des entreprises.

Deuxième page sur les exonérations et compensations

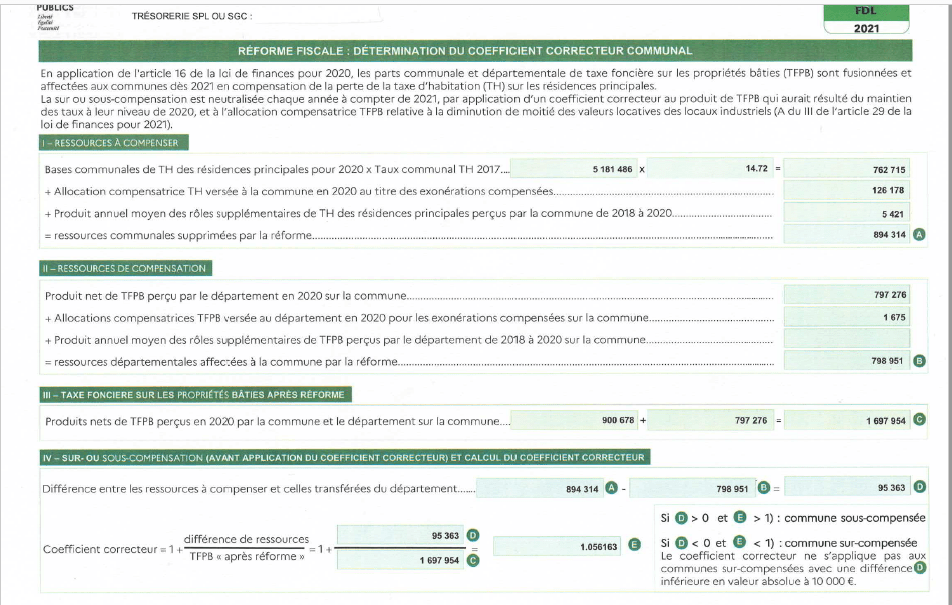

Enfin, la troisième et dernière page présente le détail du calcul du coefficient correcteur.

Le calcul du coefficient correcteur