Devenir des résultats budgétaires en cas de transfert d’un SPIC à un EPCI

La question nous est fréquemment posée du devenir des résultats budgétaires accumulés dans un budget annexe géré en SPIC, service pubic industriel et commercial (par exemple pour les compétences eau potable ou assainissement), dans le cas du transfert de ces compétences à l’établissement public de coopération intercommunale (EPCI). Nous prendrons pour illustrer nos propos le cas d’une commune qui transférerait la compétence Eaux et assainissement à une communauté de communes.

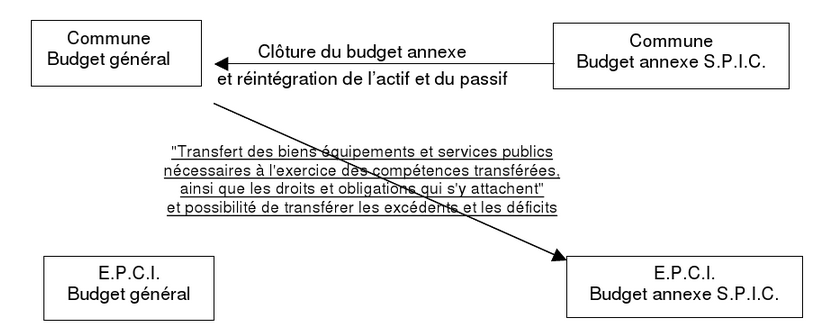

Le transfert de cette compétence donnera lieu à la clôture du budget annexe communal. Le droit commun de la mise à disposition, prévu aux articles L.5211-5 et L.5211-17 du CGCT, ne diffère pas entre les SPIC et les services publics administratifs (SPA). Ainsi, le transfert de compétence relevant d’un SPIC à l’EPCI entraîne la mise à disposition à titre obligatoire des immobilisations nécessaires à l’exercice du service, ainsi que le transfert des droits et obligations y afférents, notamment les emprunts.

Le Ministère de l’Intérieur et le Ministère des Finances ont rappelé les modalités spécifiques qui s’appliquent en matière de clôture des budgets annexes des services publics à caractère industriel et commercial dans une circulaire commune de la Direction générale de la comptabilité publique et la Direction générale des collectivités territoriales(1).

La circulaire prévoit une procédure en trois étapes :

1. Clôture du budget annexe communal M49 dédié au SPIC et réintégration de l’actif et du passif dans le budget principal de la commune,

Après l’arrêté des comptes, puis le vote du compte de gestion et du compte administratif par le conseil municipal, l’ordonnateur reprend au budget principal de la commune :

- Le résultat de la section de fonctionnement,

- Le solde d’exécution de la section d’investissement,

- Ainsi que les restes à réaliser, c’est-à-dire les dépenses engagées non mandatées et les recettes certaines n’ayant pas donné lieu à émission d’un titre.

Cette reprise fait l’objet d’une délibération budgétaire affectant les lignes 001 et 002, ainsi que les comptes concernés par les restes à réaliser.

Les opérations de clôture et de liquidation du budget annexe M49 ne sont pas des opérations budgétaires, elles n’affectent pas la comptabilité de l’ordonnateur. Ces opérations sont décrites aux pages 17 et 18 de la circulaire susmentionnée et reproduite en annexe.

A l’issue de de la première étape budgétaire du transfert des compétences Eau et Assainissement, les résultats budgétaires ou excédents de clôture du budget annexe communal ainsi que les restes à réaliser sont donc nécessairement intégrés en totalité au budget principal de la commune.

2. Mise à disposition des biens meubles et immeubles utilisés, à la date du transfert, pour l’exercice de la compétence, ainsi que des emprunts et subventions transférables ayant servi à financer ces biens,

La règle générale est la suivante : les résultats budgétaires de l’exercice précédant le transfert de compétences sont maintenus dans la comptabilité de la commune, car ils sont la résultante de l’activité de celle-ci lorsqu’elle était compétente.

Le transfert des résultats budgétaires à l’EPCI ne constitue pas une obligation sous réserve que leur utilisation ne soit pas anticipée.

Les SPIC constituent un cas particulier, puisque soumis au principe de l’équilibre financier (art. L.2224-1 CGCT) qui nécessite l’individualisation des dépenses et des recettes au sein d’un budget spécifique, assortie de l’impossibilité de financement par le budget principal (art. L.2224-2 CGCT, sauf dispositions spécifiques). De ce fait, les déficits et les excédents résultants strictement de l’exercice de la compétence peuvent être identifiés. S’il est donc interdit de transférer les résultats budgétaires des services publics administratifs, « s’agissant des SPIC, les résultats budgétaires du budget annexe communal, qu’il s’agisse d’excédents ou de déficits, peuvent être transférés en tout ou partie. Ce transfert doit donner lieu à délibérations concordantes de l’EPCI et de la (des) commune(s) concernée(s). ».

Le transfert des résultats budgétaires à l’EPCI bénéficiaire du transfert de compétence ne constitue donc pas une obligation mais relève d’une possibilité. Le transfert n’aurait en effet un caractère nécessaire que si la loi, ou tout au moins la doctrine administrative, laissait la possibilité de transférer directement la comptabilité d’un budget annexe communal dans un budget annexe intercommunal, sans transiter par le budget principal de la commune. Or cette procédure n’est actuellement pas possible.

La jurisprudence est venu nuancer ces dispositions : si les résultats devaient servir à financer des investissements futurs bien identifiés, par exemple à l’aide d’un plan pluriannuel d’investissement témoignant d’investissements importants à court terme financés par lesdits résultats reportés, alors le transfert pourrait s’imposer.

(1) « L’intercommunalité après la loi du 12 juillet 1999 », version actualisée du 2 juillet 2001.