La France championne du monde des impôts, de quoi parle-t-on ?

Le rapport annuel de l’OCDE sur les prélèvements obligatoires dans les pays membres de l’OCDE, publié en décembre 2018 (à lire ici), est fortement commenté, puisqu’il contient cette accroche tapageuse : la France serait championne du monde des impositions (juste derrière la Corée du Nord ajoutent certains dont on ne sait d’où ils tiennent l’information). Le sujet, en cette période d’esprits troublés, interpelle, et mérite tout d’abord de lire le rapport de l’OCDE, puis de l’analyser.

Champion du monde, mais de quels impôts ?

Le rapport de l’OCDE agrège sous le vocable « recettes fiscales » tous les prélèvements obligatoires. Selon la définition de l’OCDE, les prélèvements obligatoires sont définis au regard de 3 critères : il s’agit des versements effectifs (critère 1), opérés par tous les agents économiques au secteur des administrations publiques (critère 2), sous réserve d’une part que ceux-ci résultent non d’une décision de l’agent économique qui les acquitte mais d’un processus collectif de décision (critère 3), et d’autre part qu’ils ne comportent pas de contrepartie directe.

Cette définition conduit donc à inclure les prélèvements sociaux du secteur public. Et c’est là que se pose un biais important : dans les pays où les prestations sociales publiques ne sont pas suffisantes (comme les Etats-Unis) pour couvrir les besoins des agents économiques, des prestations sociales facultatives notamment privées sont proposées par les entreprises à leurs salariés. Or la prévoyance collective facultative n’est pas incluse dans la liste des prélèvements obligatoires, même si elle constitue une charge pour les entreprises dont il est difficile de se passer pour attirer de la main d’oeuvre. En outre, ces régimes de prévoyance facultative sont souscrits par une grand part des employés.

Or, comme le souligne depuis longtemps le Conseil des Prélèvements Obligatoires (notamment rapport « Les prélèvements obligatoires des entreprises dans une économique globalisée », d’octobre 2009), « alors que l’OCDE chiffre les cotisations employeurs à 9,7% du coût du travail au Royaume-Uni, elles en représentent en réalité pour l’Office national des statistiques (britanniques) 15% en incluant les cotisations facultatives à des fonds de pension et à des assurances privées. Selon l’OCDE, les dépenses patronale au titre de l’assurance maladie privée au Etats-Unis, qui couvre 52% des salariés de l’industrie, s’élèveraient à 18,8% du salaire brut moyen« .

Ainsi, pour être très clair, on compare des situations différentes, en essayant d’interpréter les résultats sur de l’excès d’imposition des contribuables, ce qui conduit à penser qu’il y a de larges économies à réaliser ou du gaspillage d’argent public, alors même qu’en l’absence de cotisation de sécurité sociale publiques, ces mêmes contribuables devraient souscrire à de la prévoyance, mutuelle et assurance privée.

La France est pénalisée dans les classements internationaux par le choix d’une sécurité sociale largement publique

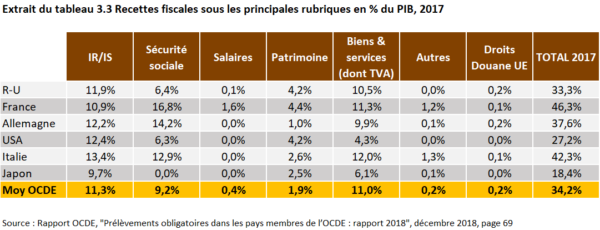

Ainsi, dans le rapport de l’OCDE de décembre 2018, des tableaux présentent la décomposition des prélèvements obligatoires entre pays de l’OCDE. En voici un extrait pour 6 pays (lien vers le tableau complet).

Où se font les écarts entre la France et le reste du monde en 2017 ?

- Pas sur les prélèvements sur les revenus et les bénéfices, la France affiche un taux de 10,9% du PIB, contre une moyenne OCDE de 11,3%, et un taux de 12,4% aux Etats-Unis,

- Cotisations de sécurité sociale : les contributions représentent en France 16,8% du PIB contre 9,2% en moyenne dans l’OCDE et 6,3% aux E-U,

- Les prélèvements sur les salaires hors sécu sont élevés en France et réprésentent 1,6% du PIB contre 0,4% en moyenne dans l’OCDE,

- Impôts sur le patrimoine : ils sont aussi plus élevés en France et représentaient 4,4% du PIB contre 1,9% en moyenne. A noter toutefois qu’au Royaume-Uni et aux E-U, le taux des prélèvements sur le patrimoine est sensiblement égal à celui constaté en France,

- Biens et services, dont la TVA est la principale composante : 11,3% du PIB en France, contre une moyenne de 11,0% et un niveau aux E-U de 4,3%

Les niveaux d’impositions en France sont plus élevés qu’en moyenne dans l’OCDE à l’exception de l’impôt sur le revenu et l’impôt sur les sociétés, mais pas dans des proportions telles que justifiant le bonnet d’âne.

On le voit les principaux écarts sont sur les impôts sur le patrimoine (ce qui a conduit à la suppression partielle de l’ISF), sur les salaires hors sécurité sociale, et surtout sur les cotisations sociales.

Bref, si la France faisait basculer son régime de sécurité sociale massivement vers le privé, le classement de la France s’améliorerait significativement ; pour autant, quelles économies auraient été dégagées pour les agents économiques, puisque ceux-ci devraient alors souscrire à de la prévoyance et des assurance privées ?