La réforme de la dotation d’intercommunalité adoptée en LF 2019

EXFILO

EXFILOLa réforme de la dotation d’intercommunalité entre en vigueur au 1er janvier 2019, avec l’article 250 de la loi de finances pour 2019. Plusieurs changements d’importance interviennent :

- La dotation spontanée (dotation perçue avant mécanismes de garanties et d’écrêtement) n’est plus composée que de deux parts : la dotation de base et la dotation de péréquation. La dotation de bonification des communautés de communes à fiscalité professionnelle unique (qui obligeait celles-ci à prendre un nombre de compétences toujours plus important afin de maintenir l’éligibilité à cette dotation) est supprimée. Tout comme la dotation de majoration des communautés de communes à fiscalité additionnelle (dont elles bénéficiaient automatiquement).

- Comme auparavant, la dotation spontanée est déterminée par l’utilisation de critères propres à chaque EPCI (population, CIF, potentiel fiscal, revenu par habitant) et de valeurs de point. La différence est que les valeurs de points sont désormais identiques pour tous les EPCI, quel que soit leur catégorie d’appartenance (CC à FPU, CC à FA, CA, CU, Métropoles). Cependant, le calcul de la dotation de péréquation fait encore jouer la catégorie d’appartenance de l’EPCI, avec le critère potentiel fiscal, apprécié en fonction de l’écart à la moyenne de la catégorie. Signalons également l’ajout du critère « revenu par habitant » dans le calcul de cette dotation de péréquation, qui repose désormais sur 4 critères de calcul : la population, le CIF, le potentiel fiscal et le revenu par habitant. La dotation est base est toujours calculée de la même façon (critères CIF et population).

- Après calcul de la dotation spontanée, des mécanismes de garanties et d’écrêtement sont appliquées, comme auparavant. Ainsi, l’ensemble des EPCI sont assurés de percevoir au moins 95% de la dotation à l’habitant perçue l’année précédente (100% pour les 2 années suivant une fusion ou un changement de catégorie). Et aucun EPCI ne pourra percevoir une dotation supérieure à 110% de celle perçue l’année précédente (sauf en cas de changement de catégorie ou de création ex-nihilo). Trois types de garanties spécifiques assurent à certains EPCI de percevoir une dotation par habitant au moins égale à celle perçue l’année précédente :

– Pour les métropoles, CU et CA dont le CIF est supérieur à 0,35 (voir cet article sur les enjeux de CIF) ;

– Pour les CC dont le CIF est supérieur à 0,50 ;

– Pour les EPCI dont le potentiel fiscal par habitant est inférieur à 60 % du potentiel fiscal moyen par habitant des EPCI appartenant à la même catégorie.

- Des plafonds et majorations ont été fixés concernant le CIF : plafonnement du CIF à 0,6 pour tous les EPCI, et majoration de 10% pour le CIF des métropoles. Ce plafonnement peut s’entendre dans la mesure où l’importance du CIF ne reflète pas que l’intégration fiscale à proprement parler. En effet, les territoires à fortes bases/fiscalité professionnelle et faibles bases/fiscalité ménages, sont naturellement favorisés en FPU puisque la part de fiscalité professionnelle est supérieure à celle des ménages. L’effet de levier d’un transfert de compétences sur le CIF est alors plus important que dans le cas de faible fiscalité professionnelle/forte fiscalité ménages.

Les EPCI qui avaient une minoration qui représentait plus de 55% de leur dotation d’intercommunalité (avant minoration, moyenne nationale) sont favorisés.

- La minoration de la DGF (contribution au redressement des finances publiques) est intégrée au sein de la dotation d’intercommunalité (les valeurs de points sont impactées en conséquence) : le nouveau montant réparti de la dotation d’intercommunalité se base sur le montant 2018 après minoration. Ceci implique que les EPCI qui avaient une minoration qui représentait plus de 55% de leur dotation d’intercommunalité (avant minoration, moyenne nationale) sont favorisés puisqu’avec la réforme tout le monde sera impacté égalitairement. Ce sont principalement les communautés de communes à fiscalité additionnelle et les communautés de communes à fiscalité professionnelle unique (sans bonification) qui seront les grandes bénéficiaires de cette mesure : en effet, la minoration représentait en moyenne respectivement 78% et 62% de leur dotation d’intercommunalité 2018 !

- Remarque : pour les EPCI dont la minoration était supérieure à la dotation d’intercommunalité, un prélèvement sur les douzièmes mensuels était opéré. Ce prélèvement sur fiscalité est maintenu à l’identique à compter de 2019, pour les EPCI concernés.

- Un « complément » de dotation est mis en place à compter de 2019, afin de permettre à tout EPCI d’avoir un minimum de 5€ par habitant (avec une condition à respecter :le potentiel fiscal de l’EPCI doit être inférieur au double de la moyenne nationale de la catégorie d’appartenance). Si un EPCI a une dotation inférieure à 5€ par habitant, c’est soit qu’il est particulièrement bien doté en bases fiscales, soit qu’il a une minoration importante. Et ce sont là aussi les communautés de communes à fiscalité additionnelle et les communautés de communes à fiscalité professionnelle unique sans bonification qui en sont les grandes bénéficiaires.

- Enfin, le calcul du CIF des communautés de communes va prochainement intégrer les redevances assainissement et eau, respectivement en 2020 et 2026. (voir cet article)

Quelles conséquences ? Nous avons simulé l’impact de la réforme de la dotation d’intercommunalité sur les 1266 EPCI existants au 1er janvier 2018, et sur la base des critères de répartition 2018. Il en ressort les constats suivants :

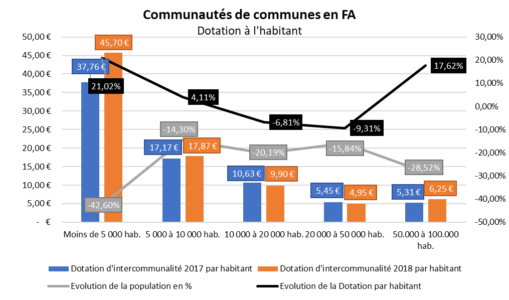

- Puisque l’on unifie la dotation par habitant, les communautés de communes à fiscalité additionnelle sont les grandes gagnantes de cette réforme : leur dotation moyenne passerait ainsi de 8€/hab. en 2018 à 10,6 €/hab. en 2019 (soit une progression moyenne de +33% en 2019). Cette forte progression s’explique aussi par le complément de 5€ par habitant attribué en 2019 aux EPCI ayant une faible dotation d’intercommunalité 2018 (après minoration) : ce complément bénéficie essentiellement aux CC à FA.

- Les communautés de communes FPU seraient également gagnantes à cette réforme, mais à un niveau nettement moins élevé que les CCFA : leurs dotations passeraient en moyenne de 14€/hab. en 2018 à 15,6€/hab. en 2019 (soit une progression moyenne de +11%). L’unification des valeurs de point et le complément de 5€ explique cette progression.

- La dotation d’intercommunalité des communautés d’agglomération progresserait modestement : de 22,4€/hab. en 2018, elle passerait à 23,1€/hab. en 2019 (+3%).

- La catégorie des métropoles et communautés urbaines auraient une stabilité dans leur ensemble (28,1€/hab. en 2018 à 28,3€/hab. en 2019) entre 2018 et 2019, avec toutefois une diminution pour les communautés urbaines : elles perdraient 0,6€/hab. de dotation en 2019.

Et ces progressions et diminutions seraient appelées à se poursuivre au cours des années suivantes, à législation constante.

EXFILO

EXFILO