Les 7 points clefs de la réforme de la dotation d’intercommunalité

EXFILO

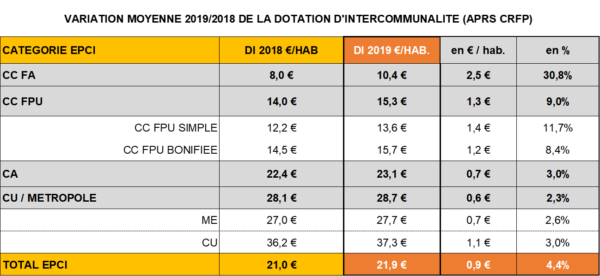

EXFILO- Une enveloppe unique, quelle que soit la catégorie de l’EPCI (communauté de communes, d’agglomération, urbaine, métropole). La mise en place d’une dotation unique bénéficie clairement aux communautés de communes qui avaient jusque-là des dotations à l’habitant inférieures : les CC à fiscalité additionnelle passeraient d’une dotation moyenne de 8€/hab en 2018 à 10,4€/hab en 2019 et 14,3€/hab en 2023 ; les CC à FPU passeraient d’une dotation moyenne de 14€/hab en 2018 à 15,3€/hab en 2019, et 19,2€/hab en 2023

- Un complément de 5€ par habitant contre-péréquateur. le complément est attribué à tous les EPCI qui n’ont pas eu en 2018 une dotation par habitant atteignant ce niveau. Or qui s’est trouvé dans ce cas de figure ? 2/3 des EPCI dont la dotation d’intercommunalité n’a pas atteint ce niveau sont des intercommunalités dont le potentiel fiscal est supérieur à la moyenne. Une bonne partie est aussi constitué de communauté de communes à fiscalité additionnelle (à faible dotation donc) et à fort prélèvement au titre de la contribution au redressement des finances publiques. Or le législateur avait toujours privilégié jusque-là les catégories les plus fiscalement intégrées, celles en fiscalité professionnelle unique.

- Une mutualisation de la contribution au redressement des finances publiques. La contribution au redressement des finances publiques (CRFP), qui se traduisait par un prélèvement su la dotation d’intercommunalité en fonction des recettes de fonctionnement, est intégrée dans l’enveloppe nationale et vient donc la diminuer. Au niveau national, la CRFP représentait 55% de la dotation d’intercommunalité : prélever la CRFP sur l’enveloppe nationale revient à affecter à tous les EPCI cette quote-part de 55%. Les EPCI dont la CRFP représentait plus de 55% de leur dotation d’intercommunalité sont avantagés : or il s’agit souvent d’intercommunalités à fortes ressources (richesse fiscale notamment) ou à faible dotations (et faible intégration fiscale comme les communautés de communes à fiscalité additionnelle)

- Une « course » au CIF pour les communautés d’agglomérations, communautés urbaines et métropoles. Les CA-CU-MET bénéficient d’une garantie de stabilité de leur dotation d’intercommunalité si leur CIF est au moins égal à 35%. En 2019, c’est 60% des CA, 10 CU sur 11 et 21 métropole sur 22, qui ont un CIF supérieur à 35%. Inévitablement, les communautés qui n’atteignent pas encore ce CIF de 0,35 vont prendre des mesures (prises de compétences, pacte financier, réduction d’AC ou DSC) pour atteindre ce seuil. Or comment les dotations des communautés de communes pourront-elles progresser, sans abondements extérieurs, si les dotations des CA-CU-MET sont figées ?

- Une progression des dotations limitée à +10%/an. Pour une dotation d’intercommunalité atteignant 500k€, comme souvent pour les communautés de communes, cela représente une augmentation annuelle de 50k€/an (plus les années suivantes), un enjeu intéressant mais très étalé dans le temps

- Une réduction de l’importance du CIF pour les communautés de communes. Leur dotation va dans la très grande majorité, progresser « naturellement » du fait de la réforme, par conséquent le CIF perdra de son importance : une fois que l’on a une dotation qui progresse mais est plafonnée à +10%/an, quel intérêt de faire croître son CIF puisque cela n’aura pas d’effet visible à court-moyen terme sur la dotation d’intercommunalité ?

- La prise en compte des redevances assainissement (2020) et eau (2026) dans le CIF des CC.