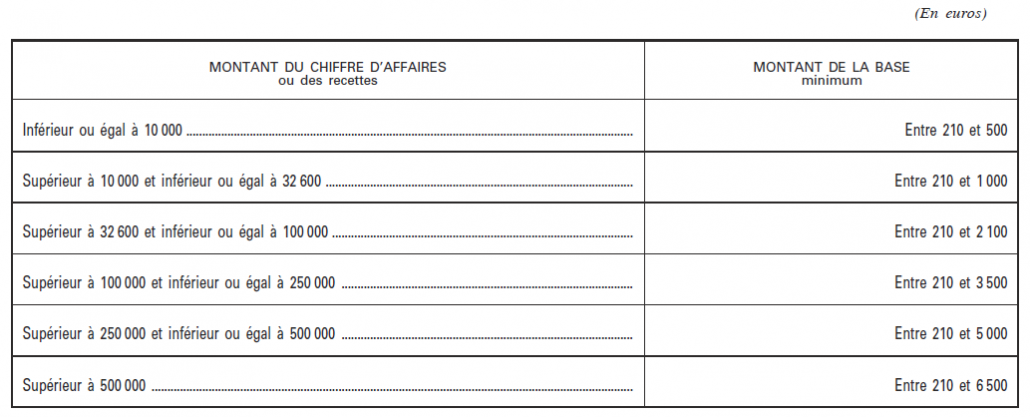

Loi de finances pour 2014 : réforme de la cotisation minimum

Ce nouveau barème instaure six tranches au lieu de trois, ce qui permet de distinguer :

- Trois sous-catégories dans l’actuelle catégorie des contribuables réalisant moins de 100 000€ de chiffres d’affaires (CA) ou de recettes ;

- Deux sous catégories dans l’actuelle catégorie des contribuables réalisant plus de 250 000€ de chiffres d’affaires ou de recettes.

Loi de finances 2014 cotisation minimum – EXFILO

Les différentes mesures prises sont :

- Suppression de l’exonération de 2 ans à compter de leur création de la CFE pour les autoentrepreneurs

- Les anciennes délibérations prises par les collectivités avant le 31 décembre 2013 continuent de s’appliquer en l’absence de nouvelles délibérations à compter du 1er janvier 2014 dans la limite des nouveaux barèmes.

- Suppression des possibilités de réduire de 50% les bases minimum pour les activités à temps partiel et les assujettis ayant un chiffre d’affaires inférieur à 10k€. Pour autant, les délibérations prises avant le 31 décembre 2013 continuent de s’appliquer. Toutefois, lorsque le montant de la base minimum après réduction excède les nouveaux plafonds, celui-ci est ramené à ce plafond.

- Les hausses de cotisations minimum de CFE suite à la révision du barême peuvent être prises en charges par la collectivité à condition de prendre une délibération prise avant le 21 janvier 2014, transmise au comptable au plus tard le 2ème jour ouvré suivant le 21 janvier 2014.

- Les délibérations relatives à la cotisation minimum peuvent être rapportées jusqu’au 21 janvier 2014.

En outre, l’article 45 de la Loi de finances rectificative pour 2013 a étendu le mécanisme de convergence de la cotisation minimum aux cas d’adhésions de communes à un EPCI, aux cas de création de communes nouvelles, ainsi qu’aux EPCI à FPU ou FPZ au 31/12/12 qui n’ont pas encore voté de base minimum intercommunale. En cas de création d’EPCI, de changement de régime fiscal, de fusion, l’article 1647 D du CGI ouvre la possibilité d’harmoniser sur 10 ans au maximum les bases minimum appliquées sur les communes membres, si l’écart entre la base minimum la plus faible et la forte sur le territoire de l’EPCI est supérieure à 80%.