Modalités de calcul et d’instauration de la Taxe GEMAPI

EXFILO

EXFILO[Article mis à jour le 13/12/2018]

Sur les territoires où il existe de fort enjeux concernant la gestion des milieux aquatiques et la prévention des inondations, le transfert en 2018 de la compétence GEMAPI aux intercommunalités va sans doute nécessiter de mobiliser à l’avenir des moyens financiers supplémentaires, pour financier les actions portées par les structures compétentes (EPCI directement ou syndicats mixtes de type EPTB ou EPAGE).

C’est dans ce cadre que la taxe GEMAPI a été créée : offrir un nouveau levier de financement, strictement affecté à ces actions GEMAPI. Mais quelles sont les modalités d’institution et de calcul de cette taxe ?

1) Quelles sont les structures pouvant instituer la taxe GEMAPI ?

Ce sont uniquement les EPCI à fiscalité propre qui pourront lever cette taxe, c’est-à-dire les Communautés de Communes et d’Agglomération, les métropoles et Communautés urbaines. Cette règle vaut pour toutes les configurations d’exercice de la compétence par ces EPCI : exercice en régie directe, délégation ou transfert de compétence à un syndicat mixte (EPTB ou EPAGE). Les syndicats mixtes ne peuvent donc pas instituer cette taxe.

2) Quelles sont les règles et modalités d’institution de la taxe GEMAPI ?

Les EPCI ne votent pas un taux : ils déterminent un produit global attendu, que l’administration fiscale doit répartir entre les redevables des 4 taxes directes locales (TH, FB, FNB, CFE).

Le recouvrement de cet impôt additionnel se traduit donc par des cotisations additionnelles aux taxes foncières, d’habitation et de CFE.

Le produit appelé par l’EPCI est plafonné : il ne doit pas dépasser 40€ par habitant.

C’est un impôt affecté, il ne peut servir qu’à financer des dépenses directement liées à la compétence GEMAPI : charges de fonctionnement et d’investissement liées à l’aménagement d’un bassin, l’entretien d’un cours d’eau, la défense contre les inondations (sont ainsi inclus les remboursements d’annuité, le coût de renouvellement des équipements, les frais d’études engagés).

En conséquence, pour suivre le coût exact de la compétence et le besoin de financement des dépenses, après déduction des subventions et emprunts, les opérations budgétaires liées à la GEMAPI doivent faire l’objet d’un suivi comptable (mise en place d’une comptabilité analytique ou création d’un budget annexe dédié). Dans le cadre d’un transfert de la compétence à un syndicat mixte, le financement total ou partiel de la participation de l’EPCI au syndicat par la taxe GEMAPI devra également respecter ce cadre.

La décision d’institution de la taxe doit être prise avant le 1er octobre de l’année N pour application en N+1 .

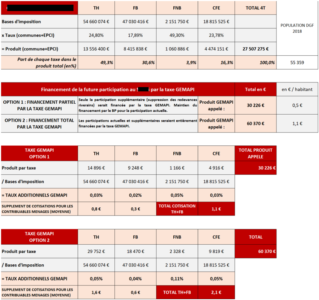

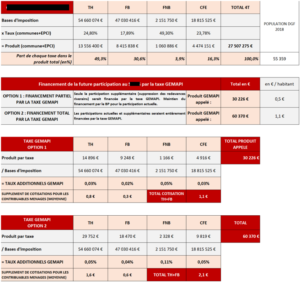

3) Comment sont calculés les taux de la taxe GEMAPI ?

Pour rappel, les taux de la taxe GEMAPI sont des taux additionnels aux 4 taxes (TH, FB, FNB, CFE), dont l’institution relèvent des seuls EPCI. Les taux sont calculés par les services fiscaux en fonction du produit appelé et du poids de chacune des 4 taxes dans le total du produit 4 taxes du bloc local (communes + EPCI). On prend donc en compte la fiscalité levée par les EPCI et par leurs communes membres pour déterminer les taux additionnels GEMAPI. Ainsi, si le produit de TH total perçu par un EPCI et l’ensemble de ses communes membres représente 1/3 du produit total 4 taxes perçu par l’EPCI et l’ensemble de ses communes membres, 1/3 du produit GEMAPI appelé sera imputé sur la TH. Le taux de TH additionnel pour recouvrer le produit GEMAPI imputé sur cette taxe (1/3 du produit GEMAPI dans notre exemple) sera ensuite déterminé par rapport aux bases d’imposition TH de l’EPCI. Pour rappel, le produit total appelé par l’EPCI ne peut pas dépasser 40€ par habitant (on divise le produit appelé par l’EPCI par le nombre d’habitant de l’EPCI pour vérifier le respect de ce plafond).

4) Quels impacts pour les contribuables ?

En fonction des taux additionnels déterminés selon les modalités détaillées ci-avant, et des valeurs locatives moyennes de chaque taxe, on pourra calculer la cotisation moyenne acquittée par les contribuables sur chacune des 4 taxes.

EXFILO

EXFILO

Article très didactique

Je note 2 erreurs :

1/ il n’y a plus d’obligation d’établir un budget annexe Gemapi pour pouvoir prélever la taxe Gemapi. Cette obligation a été supprimée par l’article 65 de la loi du 8 août 2016 pour la reconquête de la biodiversité, de la nature et des paysages. (cf. https://www.lagazettedescommunes.com/519792/le-financement-de-la-gemapi-mode-demploi/)

2/ contrairement aux autres taxes, les EPCI-FP ne votent pas un ou des taux mais uniquement un produit attendu de la taxe, plafonné à 40€ par habitant. C’est la DDFiP qui calcule alors la répartition entre les différents impôts locaux proportionnellement à leurs poids respectifs. Vous ne pouvez pas écrire « Le taux de TH additionnel à voter par l’EPCI… ».

Merci d’être plus précis dans vos analyses.

Cordialement,

Bonjour,

Merci pour ces remarques pertinentes, nous avons modifié l’article en conséquence.

Cordialement,

Vous indiquez : « sont ainsi exclues les remboursements d’annuité, le coût de renouvellement des équipements, les frais d’études engagés ».

C’est une erreur, l’article 1530 bis du Code général des impôts est rédigé comme suit :

» Y COMPRIS celles constituées par le coût de renouvellement des installations ainsi que par le remboursement des annuités des emprunts

Bonjour,

Vous avez bien entendu raison. Nous avons pas été assez vigilants et attentifs dans la relecture de cet article avant sa publication : nous avons écrit « sont ainsi exclus » au lieu de « sont ainsi inclus », conformément à l’article 1530 bis du CGI. Toutes nos excuses pour cette coquille.

Cordialement,