Ratios d'analyse financière des budgets locaux

La loi relative à l’administration territoriale de la République du 6 février 1992 a rendu obligatoire la publication d’un certain nombre d’indicateurs financiers pour les collectivités locales et leurs établissements publics.

Ces indicateurs ont pour objectif d’accroître la transparence et l’information des citoyens, ainsi que permettre le positionnement de la collectivité par rapport aux autres, et la détection de difficultés.

Précisons au préalable que l’analyse de ratios doit se faire :

- de manière pluriannuelle : le niveau d’un ratio une année donnée ne veut rien dire en soi, c’est son évolution au cours des dernières années qui permet de caractériser la trajectoire financière de la collectivité. Ainsi, si une commune a, une année donnée, un taux d’endettement de 50% (encours de dette sur recettes de fonctionnement), on ne peut rien en déduire. En effet, il peut s’agir d’une commune en phase d’endettement (par exemple si le ratio était de 30% l’année précédente) ou de désendettement (par exemple si le ratio était de 60% l’année précédente). Même le rythme de progression de l’indicateur sert à l’analyse.

- Par comparaison à d’autres communes de situation comparable : strate de population, régime fiscal applicable, si possible compétences exercée par l’EPCI,…

Voici quelques uns des ratios les plus utilisés :

Taux d’autonomie financière :

- le ratio « Produit des impositions directes / recettes réelles de fonctionnement », donne une mesure de l’autonomie financière de la commune. Il met en effet en parallèle le produit issu des contributions directes et l’ensemble des recettes permettant le fonctionnement de la collectivité. Il faut signaler que ce ratio intègre uniquement le produit des contributions directes et non l’ensemble des recettes fiscales de la commune.

Pour plus de la moitié des communes, le produit des contributions directes représente plus de 33% de leurs recettes réelles de fonctionnement.

Coefficient de mobilisation du potentiel fiscal :

- Ce ratio mesure le niveau de la pression fiscale exercée par la commune sur les habitants et les entreprises. Il se calcule en rapportant le produit des impositions directes au potentiel fiscal (calculé en multipliant chaque base des quatre taxes par les taux moyens nationaux). L’analyse de cet indicateur suppose de prendre quelques précautions. En effet, l’ appartenance de la commune à une structure intercommunale peut profondément modifier la nature et le niveau des recettes fiscales. Notons que ce ratio, s’il permet de comparer les taux d’imposition, n’est pas révélateur du montant effectivement payé par les contribuables : ce ratio pénalise les communes aux bases d’imposition faibles qui doivent appliquer des taux plus élevés pour obtenir un produit équivalent.

Taux de dépendance financière :

- Le ratio « dotation globale de fonctionnement / recettes réelles de fonctionnement », permet d’apprécier le degré de « dépendance financière » de la commune à la principale dotation de l’État. Cet indicateur ne mesure qu’une partie de la dépendance financière de la ville, son calcul n’intègre pas en effet l’ensemble des dotations versées par l’État à la commune,mais uniquement la dotation globale de fonctionnement. Plus de la moitié des communes ont une dotation globale de fonctionnement qui représente 1/3 de leurs ressources.

Endettement par habitant :

- Ce ratio, considéré comme un indicateur de risque , mesure le niveau d’endettement de la commune. Pour autant, la seule utilisation de ce ratio s’avère insuffisante dans l’analyse de l’endettement communal et peut se prêter à des analyses trop sommaires. La capacité de la commune à rembourser sa dette et le choix d’investir directement ou « i n d i r e c t e m e n t » (intercommunalité, concessions…) doivent être pris en compte.

Capacité de désendettement :

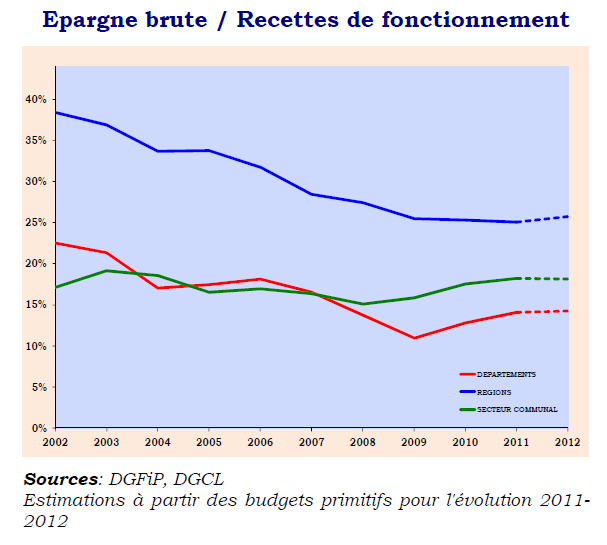

- La capacité de désendettement est un indicateur très utilisé pour mesurer la solvabilité de la commune. Ce ratio compare le niveau de l’épargne brute – qui sert à couvrir en priorité les remboursements de dette – à celui de l’encours, qui mesure les futurs remboursements. Rapportant un flux à un stock, cet indicateur se mesure en années. Plus que son niveau,c’est son évolution sur plusieurs années qui permet d’évaluer la solvabilité de la commune. Il permet de savoir en combien d’années la commune pourrait rembourser sa dette si elle y consacrait toute son épargne brute. Il est généralement admis que le seuil critique, révélateur de tensions futures, est entre 10 et 12 ans. Les collectivités ont en moyenne une capacité de désendettement entre 5 et 7 ans.

Et vous

EXFILO

EXFILO