La réforme de la dotation d’intercommunalité pour 2019

L’article 79 du projet de loi de finances pour 2019 lance le chantier de la réforme de la dotation d’intercommunalité, applicable au 1er janvier 2019. Plusieurs changements d’importance interviennent :

- Fin de la bonification de la DGF des communautés de communes à fiscalité professionnelle unique, qui obligeait celles-ci à prendre un nombre de compétences toujours plus important afin de maintenir l’éligibilité à cette dotation,

- Une valeur de point unique quelle que soit la catégorie de l’EPCI : cela veut dire que les EPCI seront comparés entre eux, non pas directement mais au travers de l’écart à la moyenne de leur catégorie. En effet, le critère du potentiel fiscal, est encore apprécié au regard de la moyenne de la catégorie de l’EPCI,

- L’introduction dans la dotation de péréquation du critère du revenu par habitant,

- Incorporation de la minoration de la DGF (contribution au redressement des finances publiques) au sein de la dotation d’intercommunalité : le nouveau montant réparti de la dotation d’intercommunalité se base sur le montant 2018 après minoration. Ceci implique que les EPCI qui avaient une minoration qui représentait plus de 55% de leur dotation d’intercommunalité (avant minoration, moyenne nationale) sont favorisés puisqu’avec la réforme tout le monde sera impacté égalitairement. Ce sont principalement les communautés de communes à fiscalité additionnelle et les communautés de communes à fiscalité professionnelle unique (sans bonification) qui seront les grandes bénéficiaires de cette mesure : en effet, la minoration représente en moyenne respectivement 78% et 62% de leur dotation d’intercommunalité 2018 !

- Un « complément » de dotation afin de permettre à tout EPCI d’avoir un minimum de 5€ par habitant. Si un EPCI a une dotation inférieure à 5€ par habitant, c’est soit qu’il est particulièrement bien doté en bases fiscales, soit qu’il a une minoration importante. Et ce sont là aussi les communautés de communes à fiscalité additionnelle et les communautés de communes à fiscalité professionnelle unique sans bonification qui en sont les grandes bénéficiaires. A noter malgré tout que le prélèvement sur les douzièmes mensuels est maintenu.

- Le CIF est plafonné à 0,6 pour le calcul de la DGF, et il est majoré de 20% pour les métropoles : ce plafonnement peut s’entendre dans la mesure où l’importance du CIF ne reflète pas que l’intégration fiscale à proprement parler. En effet, les territoires à fortes bases/fiscalité professionnels et faibles bases/fiscalité ménages, sont naturellement favorisés en FPU puisque la part de fiscalité professionnelle est supérieure à celle des ménages. L’effet de levier d’un transfert de compétences sur le CIF est alors plus important que dans le cas faibles fiscalité professionnel/forte fiscalité ménages.

Quelles conséquences ? Nous avons simulé l’impact de la réforme de la dotation d’intercommunalité, avec les critères de répartition 2018, pour les 1266 EPCI existants au 1er janvier 2018. Il en ressort que :

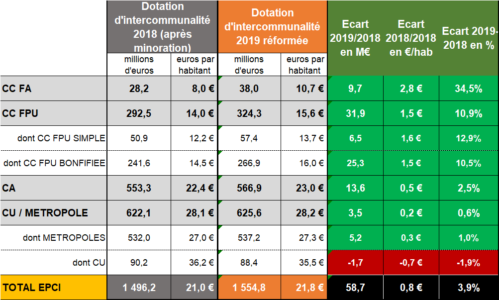

- Puisque l’on unifie la dotation par habitant, les communautés de communes à fiscalité additionnelle sont les grandes gagnantes de cette réforme : leur dotation moyenne passerait ainsi de 8€/hab en 2018 à 10,7€/hab en 2019 (soit +34% dès 2019 en moyenne),

- Les communautés de communes FPU auraient une dotation en progression, à un rythme nettement moins sensible que les CCFA : elles passeraient en moyenne de 14€/hab en 2018 à 15,6€/hab en 2019,

- La dotation d’intercommunalité des communautés d’agglomération progresserait modestement : de 22,4€/hab en 2018, elle passerait à 23,0€/hab en 2019,

- La catégorie des métropoles et communautés urbaines auraient une stabilité dans leur ensemble (28,1€/hab en 2018 à 28,2€/hab en 2019) entre 2018 et 2019, avec toutefois une diminution pour les communautés urbaines : elles perdraient 0,7€/hab de dotation en 2019. Il faut noter que sur les communautés urbaines, ce sont surtout les CU Grand Paris Seine Oise, et Grand Poitiers qui seraient perdantes, avec une dotation à l’habitant qui diminuerait de -5%/an sur la période 2019/2023, et les CU Grand Reims et Caen la Mer auraient une diminution les premières années, de -6€/hab en 2019 tout de même. En effet, ces 4 communautés urbaines ont un coefficient d’intégration fiscale inférieur à 0,4, niveau minimal pour bénéficier de la garantie CIF. Les 7 autres CU ont un CIF supérieur à 0,4 et bénéficient donc d’une dotation stable en euros par habitant,

- La progression de la dotation d’intercommunalité 2019 serait « boostée » par l’attribution ponctuelle d’un complément de 5€ par habitant pour les EPCI à faible dotation d’intercommunalité (après minoration).

Réforme DGF 2019 montants – EXFILO

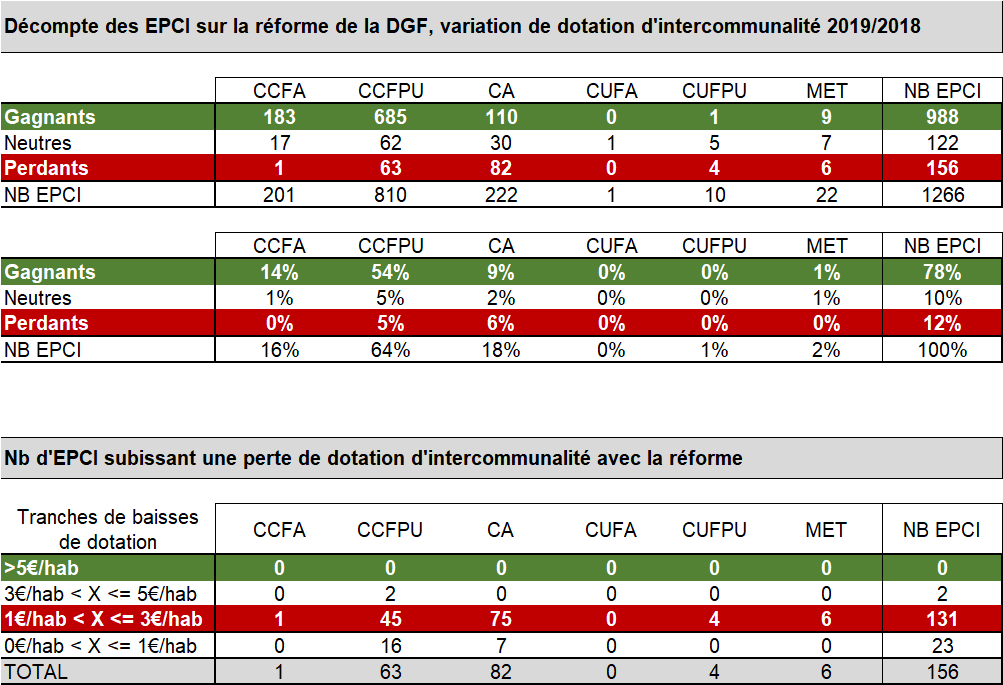

Au total 156 EPCI auraient une dotation d’intercommunalité plus faible en 2019 qu’en 2018 :

- Une communauté de communes à fiscalité additionnelle serait perdante, la CC Aure-Louron,

- 156 EPCI seraient « perdants » en 2019 (et les années suivantes, ce chiffre augmentant légèrement), il s’agit principalement de communautés d’agglomération et de communautés de Communes à FPU. Leur décompte en fonction de l’importance de la réduction de leur dotation en euros par habitant est présenté ci-dessous :

Réforme DGF 2019 – EXFILO

EXFILO

EXFILO