Le budget vert

La loi n° 2023-1322 du 29 décembre 2023 de finances pour 2024, introduit, au sein de son article 191, l’obligation pour les communes de + 3500 habitants et leur groupement de présenter un état annexe relatif à l’impact du budget pour la transition écologique. Cet état recense les dépenses d’investissement qui, au sein du budget, contribuent négativement ou positivement à tout ou partie des objectifs de transition écologique.

Parallèlement, l’article 192 de la loi n° 2023-1322 laisse la possibilité à la collectivité d’annexer au budget et au CFU un rapport intitulé « état des engagements financiers concourant à la transition écologique », retranscrivant l’évolution du montant de la dette consacrée à la couverture des dépenses d’investissement qui, au sein du budget, contribuent positivement à tout ou partie des objectifs environnementaux.

L’annexe « Budget vert » est applicable au compte administratif 2024, ce qui laisse l’exercice 2024 pour préparer la présentation dans les documents comptables au printemps 2025. Dans un premier temps, cet état ne concernera que les dépenses d’investissements.

Un décret à paraître doit préciser les modalités d’application et de présentation.

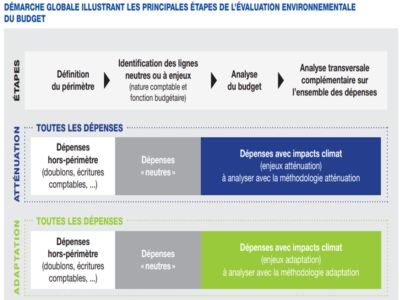

La classification n’est pas arrêtée, et une méthodologie a été définie par I’Institut de l’Economie pour le Climat (I4CE) avec l’Eurométropole de Strasbourg, la ville de Paris, l’Eurométropole de Lille et la Métropole du Grand Lyon. Cette méthodologie pourrait être reprise dans le projet de décret.

Elle ne concerne que les 2 premiers items des objectifs de la France :

1.L’atténuation du changement climatique ;

2.L’adaptation au changement climatique.

La mise en place du budget vert selon la méthodologie I4CE:

1- Identifier le périmètre pertinent : quels budgets sont à examiner, exclure les opérations d’ordres, les charges de personnel pour , définir le montant minimum des dépenses à examiner,

2- Définir pour chaque dépense sa contribution au changement climatique ainsi que sa contribution à l’atténuation du changement climatique, selon des catégories : favorable, neutre, indéfinies, défavorable. L’analyse se fait par nature comptable et par fonction.

L’I4CE a établit un guide méthodologique et un fichier Excel (lien) permettant de proposer une classification par nature comptable.

Le classement des dépenses est propre à la collectivité, et les comparaisons entre collectivité ne seront pas pertinentes. Il s’agit d’initier la démarche, qui sera affinée au cours des exercices suivants.

Laisser un commentaire

Rejoindre la discussion?N’hésitez pas à contribuer !