Notion d’équilibre financier d’une commune

La notion d’équilibre financier est au centre des préoccupations lors de la réalisation d’une analyse financière.

L’analyse financière rétrospective permet de comprendre les tenants et les aboutissants qui ont conduit la collectivité à sa situation financière actuelle. Elle permet de « tirer les leçons du passé« .

L’analyse financière prospective permet elle de mesurer l’équilibre financier de la collectivité au cours des prochaines années ou sur le prochain mandat. Composée de plusieurs scenarii prospectifs, elle teste diverses situations : réalisation ou non de projets, détermination d’un niveau de dépenses d’équipement soutenable à moyen-long terme, détermination des économies budgétaires à réaliser pour rétablir l’équilibre financier, etc…

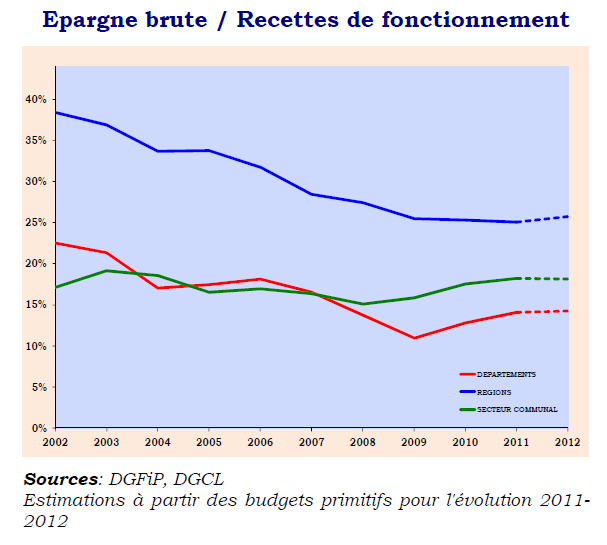

Cet équilibre financier est atteint, conformément aux règles définies par le code général des collectivités territoriales et par la comptabilité publique, lorsqu’une commune dégage sur son fonctionnement (recettes – dépenses), un montant suffisant pour couvrir l’annuité de la dette.

Ces notions d’équilibre financier sont représentée par une capacité d’autofinancement (CAF ou épargne brute) qui est égale aux recettes minorées des dépenses de fonctionnement qui doit être supérieure au remboursement en capital de la dette. Le solde constitue l’épargne nette, qui doit donc être positive, et qui constitue l’autofinancement des dépenses d’investissements de la collectivité.

En cas d’épargne nette négative, un recours aux recettes propres d’investissement pour couvrir le remboursement du capital de la dette est possible. Les recettes propres d’investissement sont composées du FCTVA, de la taxe locale d’équipement et des produits de cessions d’immobilisations principalement.

EXFILO

EXFILO