Présentation du FPIC

A l’occasion de la conférence sur les finances publiques, organisée par l’Association des maires d’Île-de-France (AMIF), le 4 avril dernier, la DGCL a présenté une brochure explicative sur le FPIC.

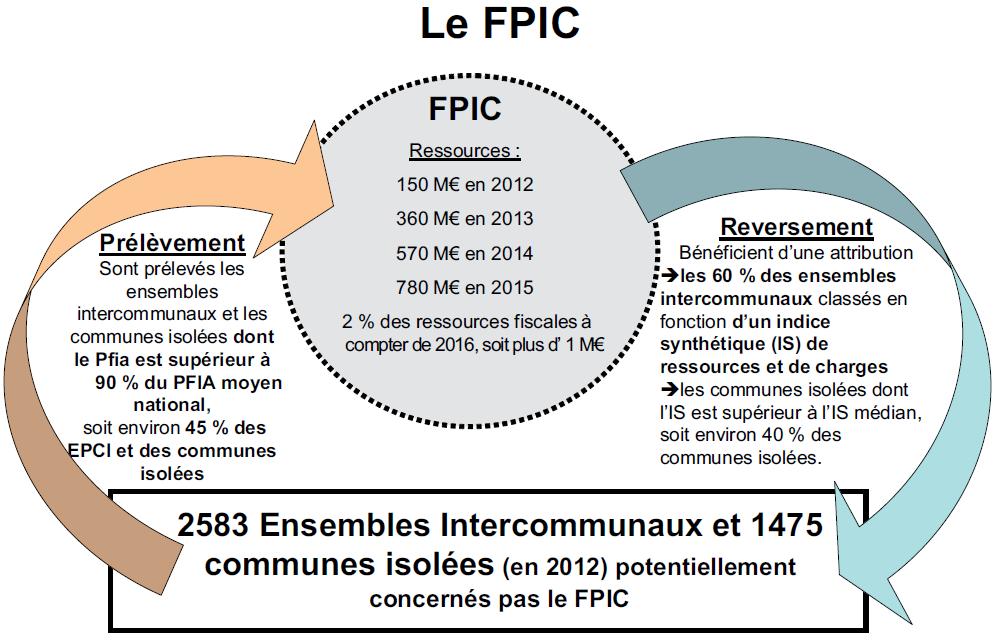

Pour mémoire, le fonds national de péréquation des ressources intercommunales et communales (FPIC) consiste à prélever une partie des ressources de certaines intercommunalités et communes pour la reverser à des intercommunalités et communes moins favorisées.

Cette solidarité au sein du bloc communal se mettra en place progressivement : 150 millions d’euros en 2012, 360 millions d’euros en 2013, 570 en 2014, 780 en 2015 pour atteindre à partir de 2016 et chaque année, 2% des ressources fiscales communales et intercommunales, soit plus d’un milliard d’euros. Le FSRIF, fonds francilien, continuera de fonctionner et sera même renforcé : il passera de 190 millions d’euros en 2011 à 270 millions d’euros en 2015.

Le texte de loi adopté résulte d’un travail de fond mené tout au long de l’année 2011, au sein du Comité des finances locales (CFL) avec les grandes associations d’élus, puis au Parlement. Il comporte une « clause de revoyure » qui permettra, dès la première année, de faire l’évaluation et d’apporter les ajustements nécessaires.

Six grands principes régissent ce nouveau mécanisme de solidarité :

- Les intercommunalités sont considérées comme l’échelon de référence. La mesure de la richesse se fait de façon consolidée à l’échelon intercommunal par le biais d’un potentiel financier agrégé (PFIA) en agrégeant richesse de l’EPCI et de ses communes membres. Cette approche permet de neutraliser les choix fiscaux des intercommunalités et ainsi de comparer des EPCI de catégories différentes. La comparaison pourra également se faire avec des communes isolées.

- Le potentiel financier agrégé (PFIA) repose sur une assiette de ressources très large, tirant toutes les conséquences de la suppression de la taxe professionnelle : seront prises en compte la quasitotalité des recettes fiscales autres que les taxes affectées ainsi que les dotations forfaitaires des communes. Afin de tenir compte du poids des charges des collectivités dont le niveau par habitant s’accroît en fonction de leur taille, les populations retenues pour le calcul des potentiels financiers agrégés sont pondérées par un coefficient logarithmique qui varie de 1 à 2 en fonction croissante de la taille de la collectivité.

- Sont contributeurs au FPIC : les ensembles intercommunaux ou les communes isolées dont le potentiel financier agrégé par habitant est supérieur à 0,9 fois le potentiel financier agrégé par habitant moyen constaté au niveau national. La contribution d’un ensemble intercommunal ou d’une commune isolée est fonction de l’écart relatif de son PFIA par habitant au PFIA moyen par habitant et de sa population avec un effet progressif. Environ 45% des ensembles intercommunaux et des communes isolées sont contributeurs.

-

La somme des prélèvements pesant sur un ensemble intercommunal ou une commune isolée au titre du FPIC d’une année et du FSRIF de l’année précédente ne peut excéder 10% des ressources prises en compte pour le calcul du PFIA.

-

Sont bénéficiaires du FPIC : 60% des ensembles intercommunaux classés selon un indice synthétique, représentatif des ressources et des charges des collectivités, composé de critères simples et applicables à toutes les intercommunalités quelles que soient leur taille et leur situation (rurales ou urbaines). L’indice synthétique est composé à 60% du revenu par habitant, à 20% du potentiel financier agrégé et à 20% de l’effort fiscal. Sont également éligibles les communes isolées dont l’indice synthétique est supérieur à l’indice médian. Toutefois tout ensemble intercommunal ou commune isolée qui serait éligible selon ces critèresmais qui présenterait un effort fiscal inférieur à 0,5 sera exclu du bénéfice du FPIC. Ceci permet de prendre en compte les efforts que font les collectivités pour mobiliser leurs marges de manoeuvre fiscales.

-

Une fois définie la contribution ou l’attribution d’un ensemble intercommunal ou d’une commune isolée, elle sera répartie entre l’EPCI et ses communes membres selon des modalités définies par la loi, et modifiables par l’EPCI à l’unanimité ou à la majorité qualifiée.

[boite_info]Accéder à la brochure sur le FPIC

[/boite_info]