A compter de 2025, un prélèvement est institué sur les ressources des impositions versées aux communes, EPCI, départements et régions, dont les dépenses réelles de fonctionnement constatées au compte de gestion de l’année 2023 du budget principal, sont supérieures à 40M€.

Le prélèvement est mis en place lorsque le solde des comptes des administrations publiques locales, mentionné à l’article liminaire de la loi de finances d’une année pour l’année concernée, est supérieur au solde des comptes des administrations publiques locales constatés dans les comptes des collectivités l’année précédente (2024 pour 2025).

Ce prélèvement ne peut excéder 2% des recettes réelles de fonctionnement minorées des atténuations de produits et des produits des mises à disposition de personnels facturés dans le cadre d’une mutualisation entre EPCI et ses communes membres.

Le prélèvement est réparti entre collectivités au prorata des sommes nettes transitant par les comptes d’avances aux collectivités territoriales de l’Etat, qui concerne l’ensemble des recettes fiscales. Le prélèvement sera ensuite imputé sur les douzièmes mensuels versés aux collectivités.

Sont exonérées de ce prélèvement, observés sur l’année précédant le prélèvement :

- Les 250 premières communes éligibles à la DSU,

- Les 2500 premières communes éligibles à la DSR Fraction péréquation,

- Les EPT dont l’ensemble intercommunal n’est pas contributeur au FPIC,

- Les 300 premiers EPCI classés en fonction de l’indice d’écart de potentiel fiscal et de revenu imposable, utilisé pour la part péréquation de la dotation d’intercommunalité,

- Les 25 premiers départements classés en fonction de l’indice de fragilité sociale,

- Les régions qui ne sont pas contributrices au fonds de solidarité régionale.

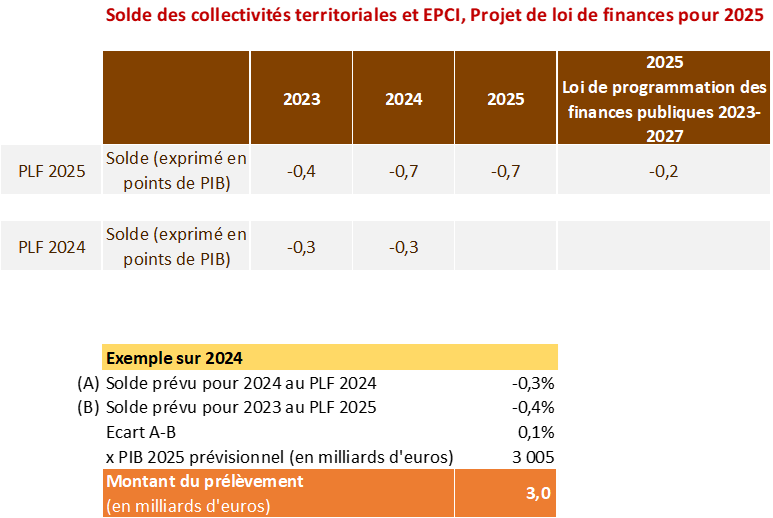

Le solde prévisionnel des administrations publiques locales est présenté ci-dessous. Il signifie que pour 2025, le Gouvernement table sur une réduction de l’endettement des collectivités territoriales, à hauteur de 0,7% du PIB.

Notons que l’écart entre prévision pour 2024 (-0,4% du PIB) et comptes prévisionnels 2023 (-0,3% du PIB), n’était « que » de 0,1%.

Certaines collectivités et EPCI seront exonérés au regard de leur éligibilité aux dotations de péréquation, mais suivant des critères définis par décret, notamment leur classement au regard du FPIC. Ces données n’étant pas connu à l’heure de rédaction du mémoire, c’est l’ensemble des collectivités dotées de plus de 40M€ de dépenses réelles de fonctionnement qui sont simulées.

Intercommunalités de France (lien) a diffusé jeudi 10 octobre 20204, une projection sur cette base ; le prélèvement varie de 0,8M€ (Kourou) à 154M€ (ville de Paris). Parmi les collectivités qui seraient concernées, le prélèvement atteindrait en moyenne 2,75M€ pour une commune, et 3,2M€ pour une intercommunalité. Il s’agit d’estimations, qui seront à réviser selon la liste des collectivités effectivement éligibles : en l’état, l’ensemble des collectivités concernées ayant été prises en compte, le montant prélevé pourrait s’accroître.

Les sommes prélevées viendraient abonder un fonds de réserve. Pour 2025, il s’agira d’un prélèvement sans redistribution. A compter de 2026, les sommes prélevées seront reversées par tiers, chaque année, le FPIC, le fonds national de péréquation des DMTO des départements, et le fonds de solidarité régionale.

Pour les communes et EPCI, le prélèvement atteindrait en 2025 1,3Mds€ ; en 2026, l’abondement pour le FPIC pourrait donc être d’un tiers de cette somme, soit 437M€, et une progression de près de 50% de l’enveloppe du reversement FPIC ! En 2027, si le prélèvement 2026 est maintenu au même niveau, ce serait donc un abondement du FPIC de 1/3 du prélèvement 2025 et 1/3 du prélèvement 2026, soit un doublement de l’abondement. Il y aurait donc une montée en puissance jusqu’en 2027.

Notons enfin que cette mesure constitue une économie pour l’Etat, puisque celui-ci réduira les douzièmes mensuels versés aux collectivités, et qu’il n’y aura pas de mise en « réserve » pour 2025. L’économie sera moindre en 2026, puisque l’Etat devrait conserver les 2/3 du prélèvement et reverser 1/3 aux collectivités, et enfin en 2027, l’impact de ce prélèvement sera neutre pour les finances de l’Etat … si le niveau du prélèvement annuel perdure et à un niveau suffisant. A défaut, l’abondement constituera une charge supplémentaire pour le budget de l’Etat.