1) Préambule

Le service public des ordures ménagères (SPED), qui comprend la collecte et le traitement des déchets ménagers et assimilés, peut être financé au moyen de trois modes de financement dit « historiques » :

- Par le budget principal de la collectivité (BP)

- Par les contribuables : la Taxe d’Enlèvement des Ordures Ménagères (TEOM)

- Par l’usager : la Redevance d’Enlèvement des Ordures Ménagères (REOM) et la redevance spéciale (RS)

Dans cet article, nous allons comparer les principaux avantages et inconvénients des trois principales sources de financement du SPED: la TEOM, la RS et la REOM (le financement des OM par le budget général est considéré comme venant en complément de la TEOM pour couvrir un éventuel déficit résiduel ; le financement intégral du SPED par le budget principal ne concerne en effet que très peu de collectivités).

Les nouvelles possibilités de tarification incitative introduites par les lois Grenelles 1 et 2 (TEOMI et REOMI) ne sont pas prises en compte dans cette analyse comparative : elles feront l’objet d’un prochain article.

2) Les grands principes des modes de financement du SPED (déchets concernés, équilibre, cumul)

Il existe deux catégories de déchets pouvant être pris en charge par le SPED :

- Les déchets ménagers : ce sont les déchets produits par les ménages/particuliers.

- Les déchets assimilés : ce sont les déchets produits par les commerçants, artisans, professionnels divers (activités de services, établissements hospitaliers, scolaires ou sportifs, administrations), et qui peuvent être collectés et traiter sans sujétions techniques particulières (la limite entre les déchets non ménagers collectés par le service public et hors service public est définie par la collectivité).

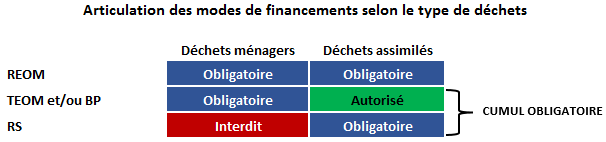

a) La REOM est un mode de financement exclusif : la totalité du coût net du SPED (déchets ménagers et assimilés) doit être financé et équilibré par la seule redevance.

b) Si la collectivité ne met pas en place de REOM, elle doit obligatoirement instaurée une redevance spéciale (RS), pour financer le coût net du SPED lié aux déchets assimilés (produits par les usagers professionnels). Là encore, le principe d’une redevance emporte obligation d’équilibrer le coût net de ce service spécifique par cette seule redevance.

c) En l’absence de REOM, la collecte et le traitement des déchets ménagers (produits par les particuliers) doivent être financés par la TEOM et/ou le budget principal. Dès lors, la RS se cumule avec la TEOM et/ou le budget principal. Le financement par la TEOM n’implique pas une obligation d’équilibre du service. L’éventuel déficit résiduel pourra donc être couvert par le budget principal.

Notons enfin que la loi autorise un financement du SPED par la TEOM pour les déchets assimilés, en complément de la RS. Mais il est également possible d’exonérer de TEOM les redevables de la RS (usagers professionnels), afin d’éviter une double imposition pour un même service (cf. ci-après).

Articulation des modes de financements du SPED selon le type de déchets

3) Les redevables concernés et imposés

3.1 Les redevables imposés : Usagers / Contribuables

a) La REOM est acquittée par tous les usagers du SPED (particuliers et professionnels).

b) La RS obéit au même principe : elle est acquittée par les usagers du SPED (mais seulement les professionnels).

c) En revanche, la TEOM va concerner les contribuables du foncier bâti, avec des exonérations spécifiques.

3.2 Les redevables exonérés

a) Aucune exonération n’est possible avec la REOM. Tous les producteurs de déchets ménagers et assimilés sont imposés, sans exception.

b) Avec la RS, il existe un seul type d’exonération (par délibération) : celle portant sur les usagers professionnels assujettis à la TEOM. Cette exonération (conseillée) permet d’éviter une double imposition des usagers professionnels (RS+TEOM).

c) Des exonérations spécifiques existent pour la TEOM : ainsi la base d’imposition ne concerne pas tous les contribuables au foncier bâti (FB). Sont ainsi exonérés de droit les locaux des administrations publiques (en propriété ou en location) et les entreprises industrielles (en effet les usines produisent des déchets industriels qui sont traitées par des prestataires privés et non pris en charge par le SPED de la collectivité). A l’opposé certaines exonérations de foncier bâti ne s’appliquent pas pour la TEOM : il s’agit principalement des logements temporairement exonérés de FB et des redevables exonérés de FB en fonction de leur situation (personnes âgées, invalidité, condition modeste) : ces locaux et redevables doivent acquitter une TEOM alors qu’ils n’acquittent pas de FB.

3.3 Les redevables imposés mais non concernés par le SPED

a) Financement du SPED par la REOM ou la RS : tous les redevables imposés sont censés être bénéficiaires du service.

b) Financement du SPED par la TEOM (sans RS) : certains contribuables imposés au foncier bâti s’acquittent d’une cotisation de TEOM alors qu’ils ne bénéficient pas du service. Il s’agit principalement des grandes et moyennes surfaces / centres commerciaux, pour lesquels la fréquence de collecte du SPED s’avère souvent insuffisante par rapport au volume de déchets produit : ces entreprises non industrielles (et donc imposées à la TEOM) utilisent les services de prestataires privés pour collecter et traiter leurs déchets. La mise en place d’une RS, modulée en fonction du service rendu, peut permettre de répondre à ce type de besoin et d’éviter ainsi une taxation injustifiée (TEOM).

3.4 Les redevables non imposés mais concernés par le SPED

a) Financement du SPED par la REOM ou la RS : tous les redevables imposés bénéficient en théorie du service.

b) Financement du SPED par la TEOM (sans RS) : l’application d’une TEOM sans avoir instauré en parallèle de RS, conduit à ne pas imposer les administrations publiques alors qu’elles bénéficient pourtant du service. On peut également évoquer le cas des locaux bénéficiant d’une exonération permanente de foncier bâti, et qui, à ce titre, n’acquittent pas de TEOM.

4) Fixation de la recette et mode de recouvrement

4.1 Condition de fixation et de modulation du tarif

a) REOM : la fixation du tarif se fait en fonction du service rendu (plus l’usager utilise le service, plus le montant de sa redevance sera élevé). Le tarif est souvent composée de deux parts :

- Une part fixe (facultative) qui correspond aux charges obligatoires, et n’excède pas les coûts non proportionnels (salaires, frais de gestion et de recouvrement) : cette part n’est pas obligatoire mais vivement conseillée pour éviter les déséquilibres budgétaires.

- Une part variable (obligatoire) qui peut être fondée sur différents systèmes : prise en compte du nombre de personnes dans le foyer, prise en compte du volume du bac, prise en compte de la nature, de la fréquence et du mode de collecte, comptage ou mesure des présentations (nombre de levées ou de pesées). La part variable permet donc de prendre en compte un volume global et forfaitaire de déchets dans la tarification : le législateur n’impose pas que cette part variable soit strictement indexée à la quantité réelle de déchets produits.

b) RS : mêmes principes que la REOM (mais uniquement appliqués aux déchets assimilés produits par les usagers professionnels).

c) TEOM : la cotisation de TEOM acquittée est uniquement fonction du taux de TEOM voté par la collectivité et des bases d’imposition de TEOM (identiques à celles du FB). Il n’y a donc aucun rapport entre la cotisation acquittée et le volume de déchets produit ou la fréquence d’utilisation du ramassage. Tout au plus, un zonage du taux de TEOM peut-être pratiqué sur le territoire de la collectivité (taux de TEOM différents selon les zones), en fonction du service rendu, et pendant une période transitoire qui ne peut excéder 10 ans (le but étant d’atteindre une « harmonisation » des taux de TEOM).

N.B : Compte tenu des volumes produits par les professionnels, et du caractère fixe et forfaitaire de la TEOM qu’ils acquittent, instaurer une TEOM sans instaurer de RS en parallèle revient à faire payer une partie des déchets non ménagers par les ménages.

4.2 Le recouvrement de l’imposition

a) REOM et RS : Le recouvrement de la redevance est à la charge exclusive de la collectivité (moyennant un coût de gestion moyen compris entre 3% et 5% du produit de la redevance). Les factures sont généralement émises au semestre ou à l’année (pour limiter les frais de gestion).

b) TEOM : La DGFIP est en charge de la taxation et du recouvrement de cette taxe (moyennant une majoration du produit de la taxe de 8% pour les frais de recouvrement). Le versement de la taxe est mensuel.

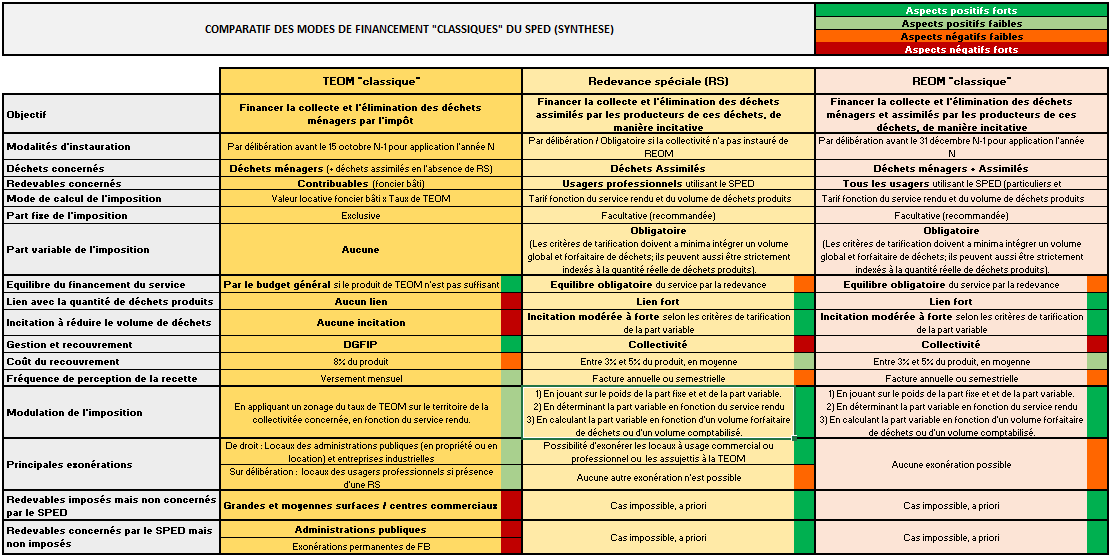

5) SYNTHESE ET CONCLUSION

Si la REOM et la RS nécessitent un investissement de la collectivité pour assurer le recouvrement de la redevance et pour fixer les critères des tarifs (avec obligation d’assurer un équilibre du service), ces deux modes de financement présentent l’avantage d’inciter les usagers du service à produire moins de déchets, tout en intégrant une dimension d’équité et de cohérence dans ce système (tarif différencié selon le type d’usager et/ou le volume de déchets produit).

Si la TEOM présente l’avantage d’être un mode de financement simple à mettre en œuvre (seul un taux est à voter, recouvrement assuré par la DGFIP, pas d’obligation d’équilibrer le service), il présente deux inconvénients majeurs : il est inefficace pour réduire le volume des déchets et est source d’injustice : on peut produire beaucoup de déchets et payer peu de TEOM (et inversement), certains bénéficiaires du service ne paie aucune cotisation de TEOM (les administrations publiques) et certains contribuables sont imposés à la TEOM sans toutefois bénéficier du service (grandes et moyennes surfaces / centres commerciaux).

Comparatif des modes de financement du SPED