1) OBJECTIF DE LA TEOMI

La mise en place d’une part incitative de la TEOM a notamment pour but d’encourager la réduction et le tri des déchets des ménages en permettant de compléter l’assiette fixe de la TEOM (assise sur les valeurs locatives foncières) par une partie variable représentant entre 10% et 45% du produit total de TEOM, calculée en fonction :

- du volume,

- du poids,

- du nombre d’enlèvements

- ou, à titre transitoire pendant cinq ans, du nombre de personnes composant le foyer.

2) PRESENCE D’UNE PART FIXE ET D’UNE PART VARIABLE

- Part fixe (obligatoire) : constituée par l’imposition « classique » à la TEOM (toutes les régles décrites et détaillées dans la partie relative à la TEOM « classique » s’appliquent à l’identique) => elle doit représenter entre 55% et 90% du produit total de TEOMI.

- Part variable (obligatoire) : c’est la part incitative => elle doit représenter entre 10% et 45% du produit total de TEOMI.

3) LA PART INCITATIVE CONCERNE LES MEMES LOCAUX ET LES MEMES DECHETS QUE LA TEOM

L’ensemble des locaux assujettis à la TEOM seront assujettis à la part incitative de la TEOMI (une exception cependant : la collectivité peut exonérer totalement les constructions nouvelles de la part incitative, pour la 1ère année suivant la date d’achèvement de la construction nouvelle).

La TEOMI doit servir, tout comme la TEOM, à financer la collecte et le traitement des déchets ménagers. La collectivité doit donc instaurer la Redevance Spéciale, si elle ne l’a pas fait antérieurement, pour financer la collecte et le traitement des déchets assimilés (produits par les professionnels).

4) ABSENCE DE ZONAGE POUR LA PART INCITATIVE

Les tarifs de la part incitative de la TEOM sont identiques sur l’ensemble du territoire de la collectivité, quelle que soit la nature du zonage préexistant pour la part fixe de la TEOM. Ces tarifs ne peuvent être différents selon les zones définies pour la part fixe.

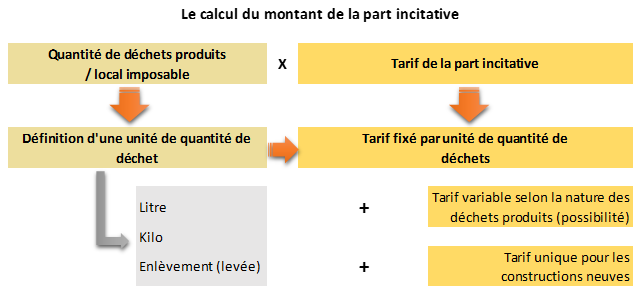

5) PRINCIPE DE CALCUL DE LA PART INCITATIVE

La part incitative de la TEOM est calculée pour chaque local imposable, en fonction de la quantité de déchets produits :

Le calcul de la part incitative de TEOM

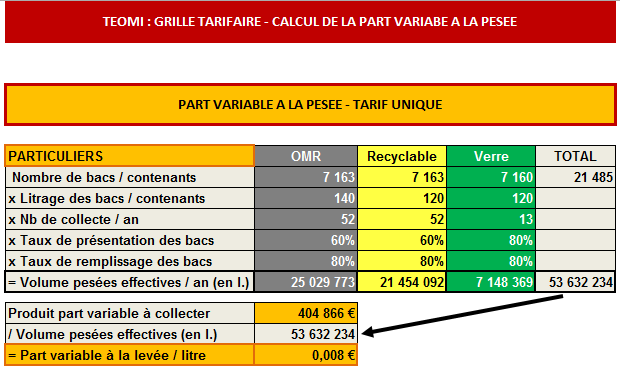

Construction d’une grille tarifaire à la pesée

6) UN DECALAGE D’UN AN POUR LA PART INCITATIVE

La TEOM étant une taxe recouverte par le trésor public, il existe un décalage systématique d’un an entre la production de déchets et leur « facturation » (émission et recouvrement de l’avis d’imposition) au sein de la part incitative. La part variable est donc calculée en fonction des déchets produits l’année précédente:

Une incitation à retardement=> Les efforts de tri et de réduction des déchets sont récompensés avec 1 année de décalage.

7) LES TÂCHES ET RESPONSABILITES DE LA COLLECTIVITE

- La collectivité à la charge d’établir et de notifier aux services de la DGFiP le montant de la part incitative de la TEOM par local.

- Les services de la DGFiP fournissent aux collectivités un fichier dit « d’appel » recensant les locaux imposables à la TEOM au 1er janvier de l’année d’imposition (hors constructions neuves).

- Ce fichier est alors complété par la collectivité. Elle y inscrit le montant de cotisation afférent à la part incitative de la TEOM (ce montant peut-être égal à 0) pour chaque local imposable et le transmet aux services de la DGFiP avant le 15 avril de l’année d’imposition.

- Si le fichier d’appel envoyé n’est pas exploitable, n’a pas été transmis ou est transmis hors délai, les éléments ayant servi à l’établissement de la taxe de l’année précédente seront reconduits.

- Pour les logements neufs, la collectivité communique uniquement aux services de la DGFIP, avant le 31 janvier, la quantité totale de déchets produits sur le territoire de la collectivité.

8) LES TÂCHES ET RESPONSABILITES DE LA DGFIP

- La taxation et le recouvrement de la part incitative de la TEOM sont effectués par les services de la DGFIP dans le cadre de la taxation et du recouvrement de la taxe foncière.

- À partir des données transmises par la collectivité, les services de la DGFIP établissent les avis d’imposition à la taxe foncière, en faisant figurer la part incitative de la TEOM (ainsi que la part fixe).

- Le produit de la part incitative de la TEOM est versé mensuellement aux collectivités bénéficiaires par le biais des avances mensuelles de fiscalité directe locale.

9) AUGMENTER LA PART INCITATIVE : CONSEQUENCES SUR LES TAXES ADDITIONNELLES (TH ET FB)

Si l’on souhaite augmenter la part variable, afin qu’elle représente un montant significatif et que l’effet incitatif joue pleinement, on peut augmenter son poids dans le produit de TEOM total (max. autorisé => 45%) et/ou augmenter le produit de TEOM total (notamment si on a déjà porté le poids de la part incitative à 45%). Ce dernier cas de figure vaut notamment quand le produit de TEOM total ne couvre qu’une partie du financement du SPED. Cependant, le fait d’augmenter le produit de TEOM aura un impact fiscal sur les contribuables, pour un service rendu identique. Pour neutraliser cette hausse de la pression fiscale « OM », il conviendra de diminuer les taux de Taxe d’habitation (TH) et/ou de Foncier bâti (FB), à due proportion. Des transferts de fiscalité entre contribuables seront inévitables, mais pourront être fortement limités par des baisses ciblées (rappel : la TH ne concerne que les ménages, alors que le FB concerne les ménages et les entreprises).

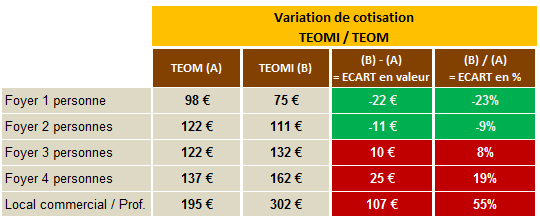

10) IMPACT DE LA TARIFICATION INCTITATIVE SUR LES CONTRIUBABLES

Le passage de la TEOM à une redevance incitative (TEOMI/REOMI) va entraîner des transferts de cotisations entre contribuables et usagers :

a) Les cotisations vont augmenter pour :

- Les foyers avec plusieurs personnes à charges devraient voir leur cotisation augmenter (au moins à partir de 3 personnes),

- Les locaux de professionnels de surface petite ou moyenne (ils s’acquittent d’une TEOM relativement faible par rapport à la quantité de déchets qu’ils produisent).

b) Les cotisations vont baisser pour :

- Les personnes vivant seules (d’autant plus si elles résident dans des logements à fortes valeurs locatives),

- Les résidences secondaires (faible volume annuel de déchets),

- Les entreprises de services ayant des locaux de grandes surfaces (elles paient une TEOM élevée et ne produisent pas un volume de déchets à due proportion).

Impact de la TEOMI sur les contribuables