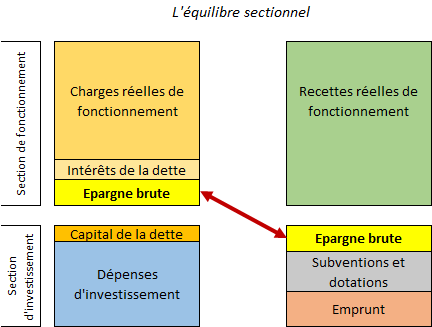

L’épargne brute, indicateur de la santé financière des collectivités

L’épargne brute est un des soldes intermédiaires de gestion le plus utilisé car le plus pertinent pour apprécier la santé financière d’une collectivité locale. Il correspond au solde des opérations réelles de la section de fonctionnement (recettes réelles de fonctionnement – dépenses réelles de fonctionnement y compris les intérêts de la dette). L’épargne brute constitue la ressource interne dont dispose la collectivité pour financer ses investissements de l’exercice. Elle s’assimile à la » Capacité d’autofinancement » (CAF) utilisée en comptabilité privée.

Elle constitue un double indicateur :

- un indicateur de l’ « aisance » de la section de fonctionnement, dans la mesure où son niveau correspond à un « excédent » de recettes réelles de fonctionnement sur les dépenses réelles de fonctionnement. Cet excédent est indispensable pour financer les investissements et rembourser la dette existante.

- Un indicateur de la capacité de la collectivité à investir ou à couvrir le remboursement des emprunts existants.

En effet, l’épargne brute correspond au flux dégagé par la collectivité sur ses dépenses de fonctionnement pour rembourser la dette et/ou investir. La préservation d’un niveau « satisfaisant » d’épargne brute doit donc être le fondement de toute analyse financière prospective, car il s’agit à la fois d’une contrainte de santé financière (la collectivité doit dégager chaque année des ressources suffisantes pour couvrir ses dépenses courantes et rembourser sa dette) et légale (l’épargne brute ne doit pas être négative(1)).

L’épargne brute conditionne la capacité d’investissement de la collectivité. Les investissements peuvent être financés par des ressources propres (épargne brute) et par des ressources externes (subventions, dotations et emprunts). Ainsi, par le recours à l’emprunt, l’épargne brute permet un effet de levier important : 100 d’épargne brute permettent de financer 100 d’annuités de dette, et donc d’emprunter 1 000. C’est un effet de levier de 1 à 10.

Ainsi, un effort sur la section de fonctionnement permettant de dégager 100 d’épargne brute supplémentaire, permet par le recours à l’emprunt de financer 1000 d’investissements supplémentaires. A l’inverse, une réduction de 100 de l’épargne brute contraint à une réduction de 1000 des investissements.

Cet indicateur est utilisé dans 2 ratios clés de la santé financière d’une collectivité :

- Le taux d’épargne brute (épargne brute / recettes réelles de fonctionnement) : ce ratio indique la part des recettes de fonctionnement qui peuvent être consacrées pour investir ou rembourser de la dette (ayant servi à investir). Il s’agit de la part des recettes de fonctionnement qui ne sont pas absorbées par les dépenses récurrentes de fonctionnement. Il est généralement admis qu’un ratio de 8% à 15% est satisfaisant. Ce ratio doit être apprécié en tendance et par rapport à d’autres collectivités similaires.

- La capacité de désendettement (encours de dette / épargne brute) : Ce ratio est un indicateur de solvabilité. La collectivité est-elle en capacité de rembourser sa dette ? Ce ratio indique le nombre d’années qu’il serait nécessaire à la collectivité pour rembourser l’intégralité de son encours de dette, en supposant qu’elle y consacre toutes ses ressources disponibles. Ce ratio doit être comparé à la durée moyenne de vie des emprunts. Ainsi, si le ratio de désendettement est de 15 ans, alors que la durée moyenne de vie des emprunts est de 13 ans, ceci signifie que la collectivité a les moyens pour rembourser sa dette en 15 ans, mais que celle-ci devra être remboursée en 13 ans. Dans cet exemple, la collectivité doit donc améliorer son épargne brute afin d’atteindre un ratio au moins identique à la durée de vie moyenne de la dette. Il est généralement admis qu’un ratio de désendettement de 10 à 12 ans est acceptable, et qu’au-delà de 15 ans la situation devient dangereuse.

(1) L’épargne brute peut être temporairement négative dans la limite où les résultats de fonctionnement reportés (des années précédentes) couvrent ce déficit. Ceci ne constitue qu’une possibilité transitoire (les résultats diminuant).

EXFILO

EXFILO

Les commentaires sont désactivés.