Prélèvement sur la DGF 2014

- -588 millions € pour les communes,

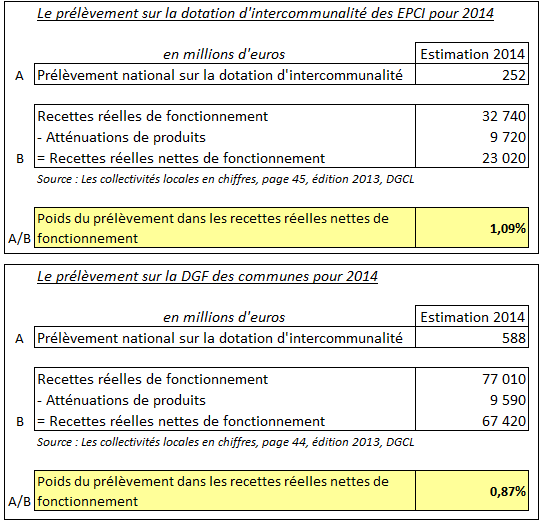

- -252 millions € pour les établissements publics de coopération intercommunale,

- -476 millions € pour les conseils généraux,

- -184 millions € pour les conseils régionaux.

Ces diminutions seront réparties entre chaque collectivité au prorata de ses recettes réelles de fonctionnement dans le total. Comme nous l’avions évoqué dès la publication du PLF (relire l’article ici), la rédaction du projet de loi de finances pour 2014 déposé par le Gouvernement posait une difficulté majeure. En effet, les EPCI à fiscalité professionnelle unique ont mécaniquement de fortes recettes de fonctionnement puisqu’ils prélèvent la totalité de la fiscalité sur les professionnels. Pour autant, ils en reverse une large part à leurs communes membres au travers des attributions de compensation (AC) et de la dotation de solidarité communautaire (DSC). Dès lors, les EPCI à FPU auraient été pénalisés par une répartition des prélèvements en fonction des recettes réelles de fonctionnement non corrigées.

Un amendement parlementaire a été déposé : la répartition de la diminution entre les communes et EPCI s’effectuerait en fonction des recettes réelles de fonctionnement minorées des reversements de fiscalité.

Article 72, Projet de loi de finances pour 2014, Première lecture par l’Assemblée Nationale :

[boite_simple]”Cette minoration est répartie entre les établissements publics de coopération intercommunale à fiscalité propre au prorata de leurs recettes réelles de fonctionnement, minorées des atténuations de produits, telles que constatées au 1er janvier 2014 dans les derniers comptes de gestion disponibles.“[/boite_simple]

Bien que l’on ne sache pas encore le périmètre exact des recettes réelles de fonctionnement à prendre en compte (uniquement le budget principal ou tous budgets confondus ? A défaut de précisions, il faudra prendre l’ensemble des budgets), il est possible d’approcher le montant du prélèvement pour les communes et EPCI.

Prélèvement sur la DGF 2014 – EXFILO

Le prélèvement sur la DGF serait :

- pour les communes estimé à 0,87% et

- pour les EPCI à 1,09%

des recettes réelles de fonctionnement minorées des atténuations de produits du budget principal (qui semble être l’option la plus probable).

[boite_info]17/12/2013 : Les députés ont apportés des précisions en lecture des 12 et 13 décembre. Les recettes réelles de fonctionnement des seuls budgets principaux des collectivités serviraient de base au calcul de la baisse. Ainsi, ne seraient pas pris en compte les budgets annexes, qui “manquent de fiabilité”, selon Christian Eckert. Les recettes réelles de fonctionnement des communes et de leurs communautés seraient minorées du produit des mises à disposition de personnels facturées, par exemple, dans le cadre d’une mutualisation des services entre une communauté et ses communes membres.[/boite_info]

Le mécanisme d’indexation de la baisse de la DGF sur les dépenses réelles de fonctionnement intègre, et c’est parfaitement inique, la contre valeur de cession immobilière.

Pour ce qui concerne notre commune, notre CA 2012, présente artificiellement le double des dépenses habituel, il en sera de même dans une moindre mesure pour le CA 2013. Nous sommes donc injustement pénalisé, et pour très longtemps….

Merci de me contacter si votre commune rencontre les mêmes difficultés.

Effectivement, c’est une des difficultés qui n’est pas réglée par la rédaction actuelle de la loi.

Une commune qui cède du patrimoine subirait un prélèvement supplémentaire de 0,8% sur le prix de cession. La minoration est par contre actualisée chaque année en fonction des recettes réelles de fonctionnement (probablement N-2), ce qui signifie que cette pénalité n’est pas ad vitam