Communes nouvelles

Communes nouvelles : Prolongation des avantages en termes de maintien de DGF pour 3 ans pour les communes nouvelles dont l’arrêté de création serait pris entre le 2 janvier 2019 et le 1er janvier 2021. Rappelons que les contours des communes ne pouvant être modifiées l’année précédant et l’année d’élections, les prochaines créations de communes nouvelles interviendront à partir du 1er janvier 2021

Calcul de la population DGF des communes

La population DGF à partir de 2019 sera majorée de 0,5 habitants par résidence secondaires (en plus du 1 habitant fictif par résidence secondaire) pour les communes qui respectent les trois conditions suivantes :

- Une population inférieure à 3500 habitants (a priori, il s’agit de la population INSEE ou population totale),

- Un potentiel fiscal par habitant inférieur au potentiel fiscal moyen des communes de la même strate démographique

- et dont la population DGF est composée à plus de 30% des résidences secondaires (la population fictive issue des 1 habitant par résidence secondaires doit représenter plus de 30% de la population DGF).

Ce nouveau mode de calcul conduira les communes bénéficiaire de la majoration de population à constater un potentiel fiscal et financier par habitant plus faible (la population prise en compte augmentant), et des dotations plus fortes du fait de l’augmentation de population.

Cet article institue un mécanisme de majoration de population pour les petites communes qui ont une forte proportion de résidences secondaires. On pourra s’étonner de l’utilisation du potentiel fiscal en lieu et place du potentiel financier qui ces dernières années étaient jugé plus pertinent des ressources d’une collectivité.

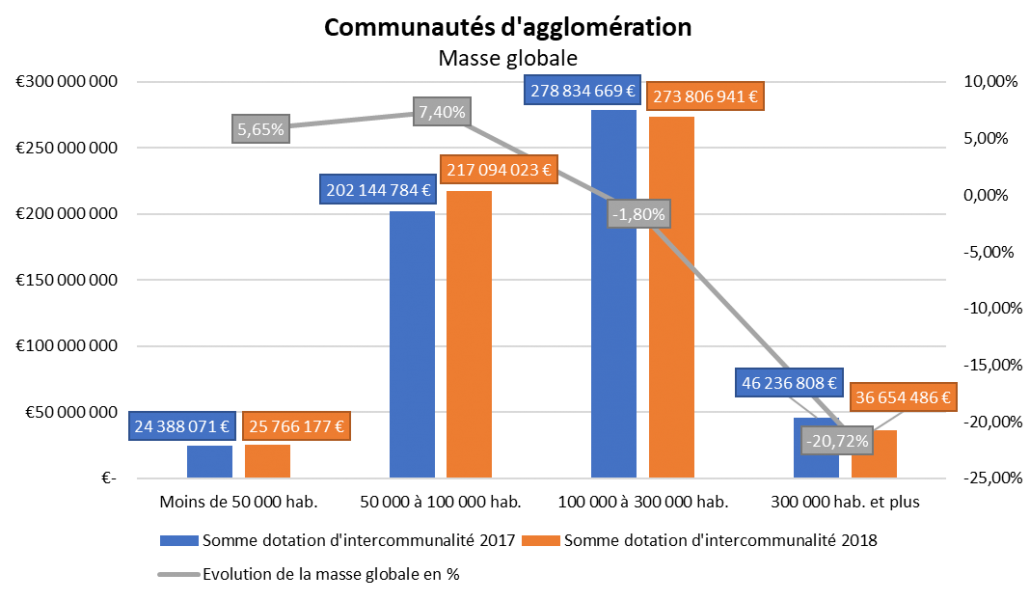

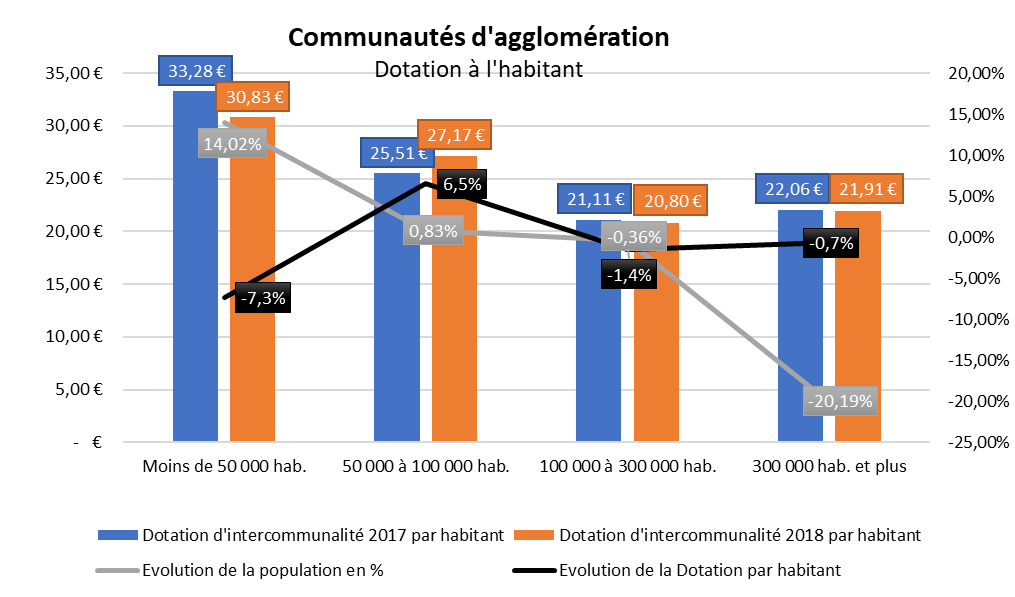

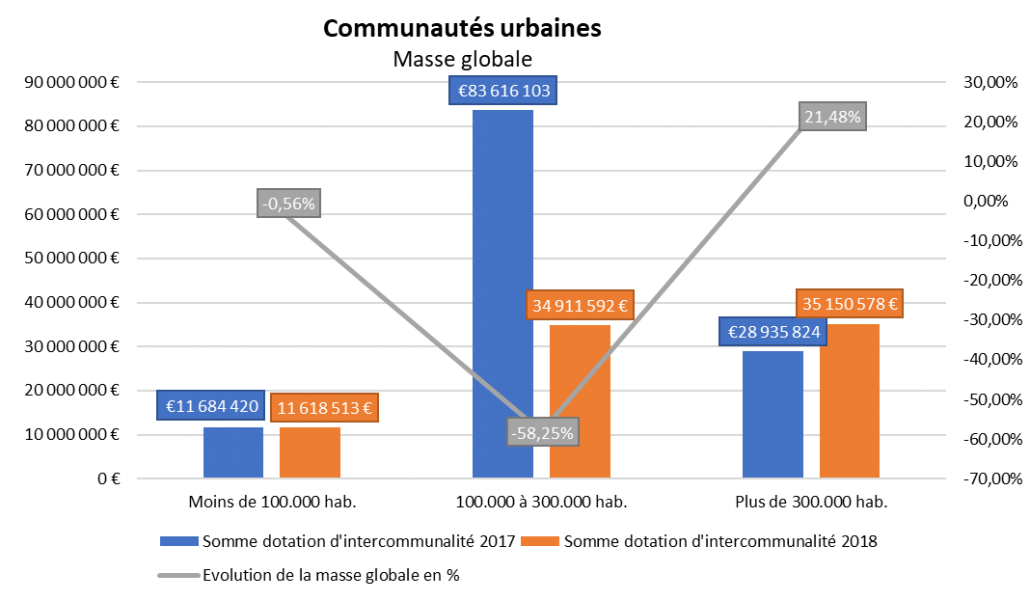

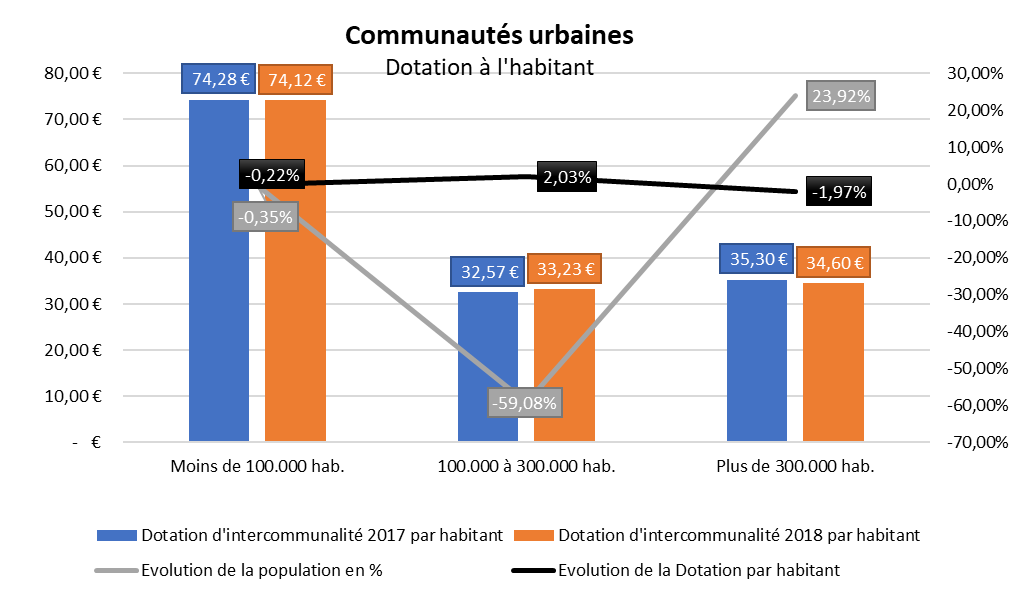

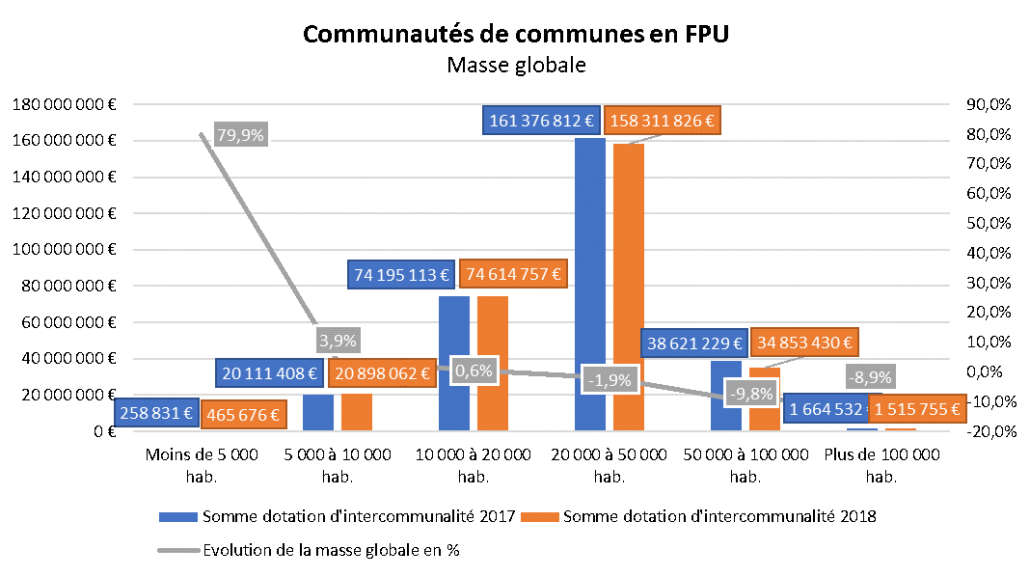

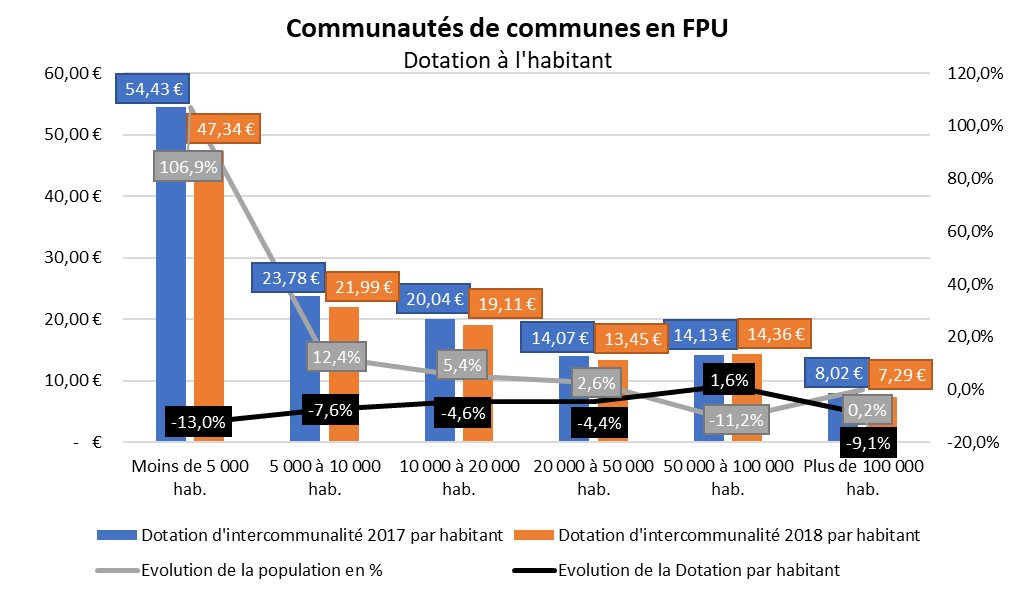

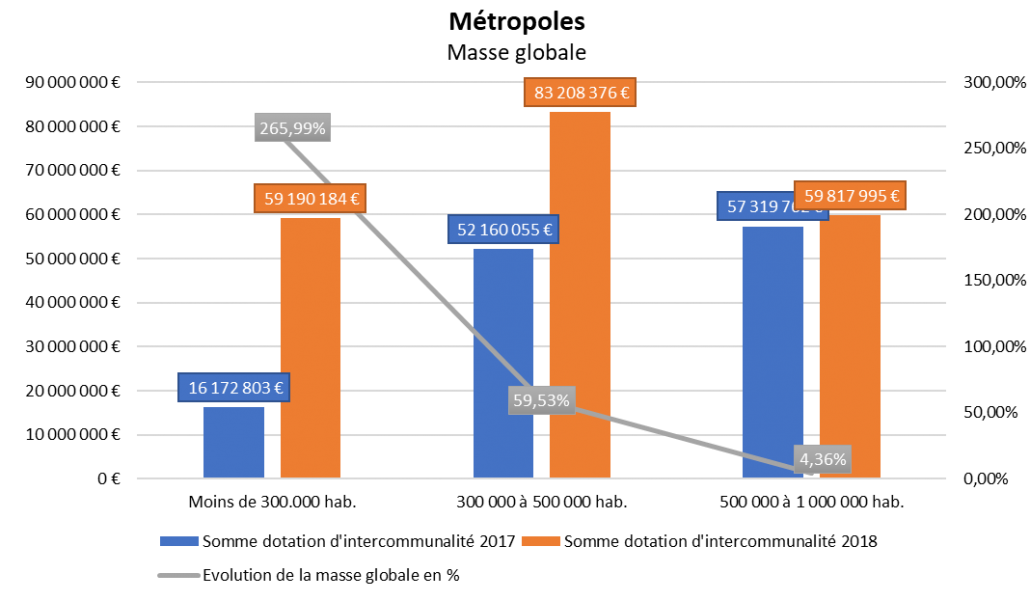

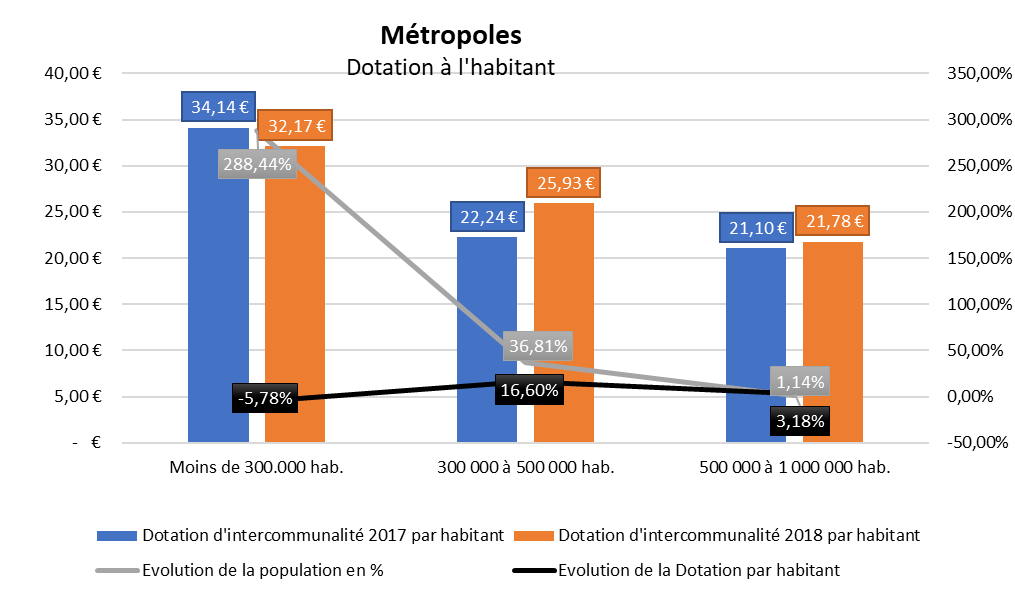

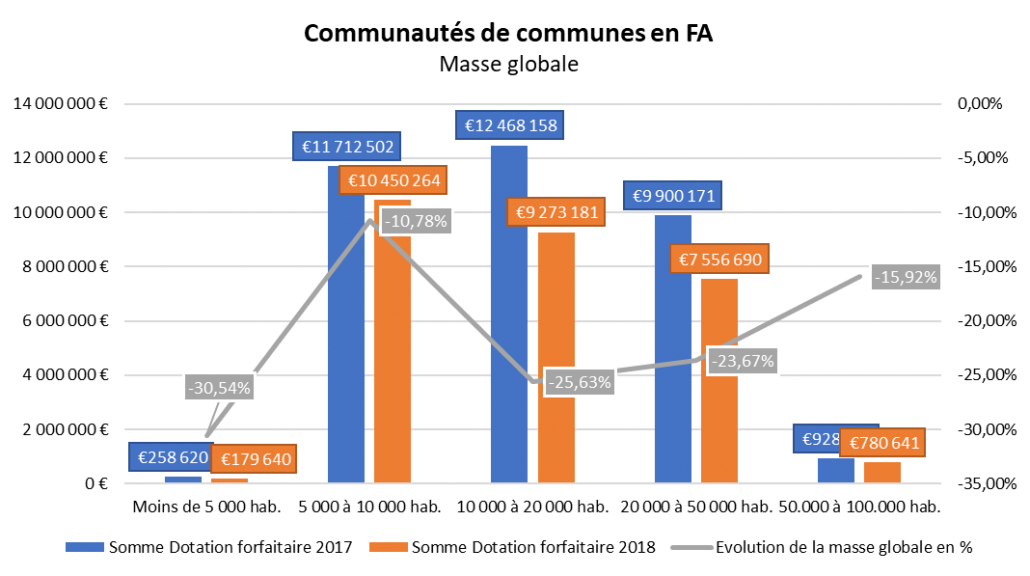

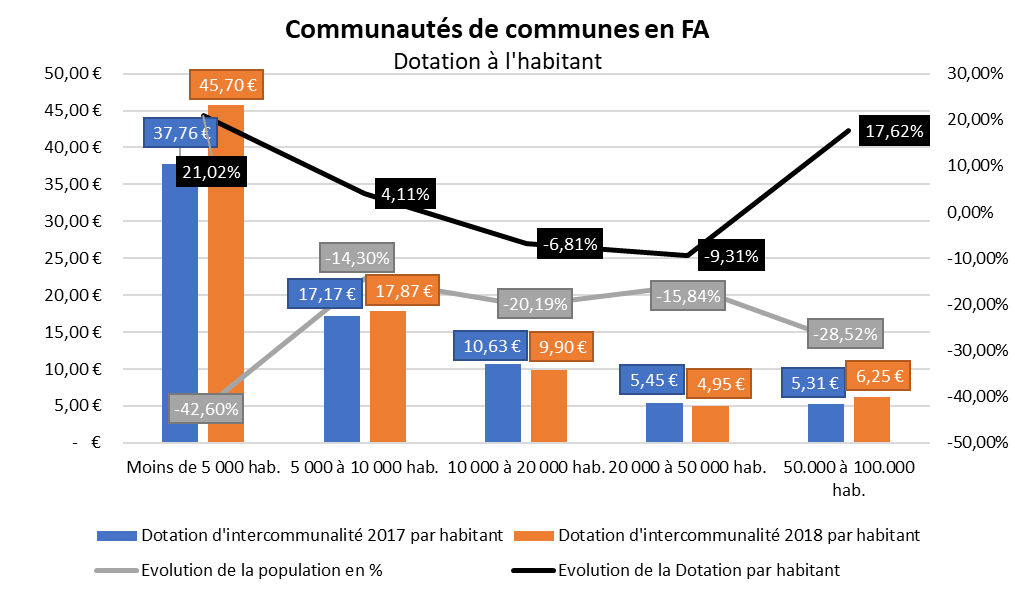

La course à l’augmentation du CIF pour les métropoles, les communautés urbaines et les communautés d’agglomération

Il s’agit en fait d’une course « mesurée » puisque l’effort à atteindre est un coefficient d’intégration fiscale de 0,35. Ce faisant, ces trois types d’EPCI seront assurés de recevoir une dotation par habitant au moins égale à celle perçue l’année précédente, alors même que la réforme de la dotation d’intercommunalité organise une diminution des dotations de ces EPCI (dans l’ensemble) pour augmenter les dotations des communautés de communes. Ceci implique que les dotations des communautés urbaines, d’agglomération et métropole dont le CIF est inférieur à 0,35 diminueront encore plus fortement, les incitant à atteindre ce seuil de 0,35.

Et un tel seuil n’est pas très élevé : le CIF moyen 2018 des communautés d’agglomération est de 34,66% et le CIF moyen 2018 des communautés urbaines est de 36,67%. Une fois que tous ces EPCI auront atteint le seuil de 0,35, soit dans 2 ou 3 ans (le temps que les attributions de compensation soient prises en compte dans le calcul du CIF), la progression des dotations des communautés de communes en sera pénalisée.

Prise en compte de la redevance d’assainissement dans le calcul du CIF des communautés de communes à compter de 2020

L’article 250 de la loi de finances pour 2019 modifie le calcul du coefficient d’intégration fiscale des communautés de communes, en ajoutant la redevance d’assainissement dans le calcul du CIF (au numérateur et au dénominateur) à compter de 2020.

Ceci implique :

- Pour les EPCI qui ne sont pas dotés de la compétence Eau potable ou Assainissement, ce sont donc les communes qui sont les bénéficiaires de la redevance assainissement, conduisant ainsi à une diminution du CIF de la communauté de communes,

- A contrario, pour les communautés de communes qui ont la compétence Eau potable et/ou Assainissement, leurs recettes prises en compte pour le calcul du CIF seront accrues.

A compter de 2026, en l’état du droit, ce serait la redevance d’eau potable qui serait prise en compte dans le CIF dans les communautés de communes.