[Version actualisée de l’article avec l’indice d’inflation de novembre 2022 à lire ici -> lien]

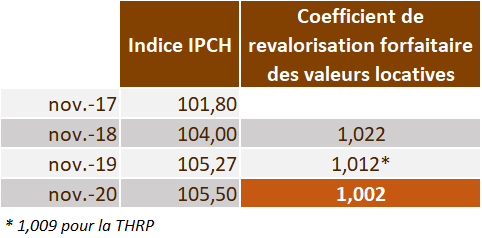

Depuis 2018, la revalorisation annuelle des valeurs locatives foncières (foncier bâti, non bâti, cotisation foncière des entreprises et taxe d’enlèvement des ordures ménagères) est établie par le rapport entre l’indice des prix à la consommation harmonisé (IPCH) de novembre N-2 avec celui de novembre N-1. C’est ainsi que pour 2022, la revalorisation forfaitaire des valeurs locatives a été de +3,4%.

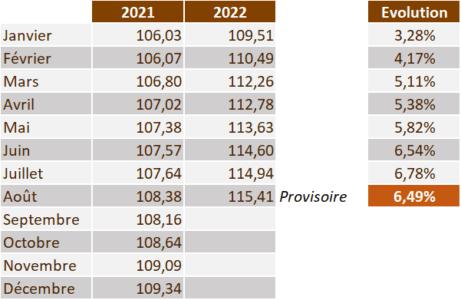

Pour 2023, la revalorisation forfaitaire serait donc égale à l’inflation entre novembre 2022 et novembre 2021. Au 31 août 2022, l’indice des prix à la consommation harmonisé était de 6,49%, après 6,78% en juillet.

Une revalorisation des valeurs locatives à 6,5% pour 2023, si elle refléterait l’évolution de l’inflation, rend plus probable la mise en place d’un plafonnement ou d’une révision de l’indice. Toutefois, le passage à un indice glissant sur 12 mois, conduirait à une revalorisation des valeurs locatives foncières de 5,92% (12 derniers indices N-1, novembre n-1 à décembre n-2, sur 12 derniers indices N-2).

Dans l’attente du projet de loi de finances pour 2023, pour nos analyses financières prospectives, et par mesure de prudence, nous intégrons un plafonnement de la revalorisation des valeurs locatives foncières pour 2023 à +4%.