Au 1er janvier 2018, les Etablissements Publics de Coopération Intercommunale (E.P.C.I.) seront compétents en matière de Gestion des Milieux Aquatiques et de Protection des Inondations (GEMAPI).

Cette organisation territoriale rapproche la gestion des bassins versants et les compétences de développement économique, d’urbanisme, d’aménagement, d’autant plus que de nombreuses fusions d’E.P.C.I. sont intervenues au 1er janvier 2017, étendant leur périmètre.

Sur la thématique de la gestion des cours d’eau, dans de nombreux territoires, les Collectivités n’avaient pas attendu les dispositions des lois MAPTAM et NOTRe pour se regrouper, dans le cadre de syndicats mixtes fermés ou ouverts, dans le cadre de contrats de rivière, ….

Les Lois MAPTAM et NOTRe ont été adoptées pour clarifier, simplifier, l’organisation territoriale, plaçant les E.P.C.I. au cœur du dispositif. Les Schémas Départementaux de Coopération Intercommunale adoptés en 2016 ont également renforcé la position des E.P.C.I., au détriment des syndicats intercommunaux de gestion.

Pour autant, en matière d’exercice de la GEMAPI, plusieurs scénarios vont s’offrir demain aux E.P.C.I. nouvellement compétents.

- D’une part, parce que la compétence elle-même peut être déclinée en plusieurs missions

- D’autre part, parce que l’exercice de la compétence peut être envisagé selon différentes modalités

- Enfin, parce que les périmètres politiques ne sont pas nécessairement géographiques.

La GEMAPI : une somme de missions sécables

L’article 211-7 du code de l’environnement liste les douze missions qui composent la compétence GEMAPI. Elles concernent aussi bien l’aménagement, l’entretien, la protection, l’animation… missions de nature et de portée différentes. A l’alinéa 5 figure « la défense contre les inondations et la mer ». A l’alinéa 12 « l’animation et la concertation (…) dans un bassin ou un groupement de sous bassins ».

L’article L213-12 du même code créée pour sa part les Etablissements Publics Territoriaux de Bassin (E.P.T.B.) et les Etablissements Publics d’Aménagement et de Gestion de l’Eau (E.P.A.G.E.), qui exercent « par transfert ou par délégation (…) tout ou partie des missions relevant de la compétence GEMAPI ».

Dans la même optique, l’article 1530bis du Code Général des Impôts (qui définit la taxe GEMAPI) évoque la possibilité pour les E.P.C.I. de transférer « tout ou partie de cette compétence à un ou plusieurs syndicats mixtes ».

Les textes autorisent ainsi les Collectivités à envisager des modulations pour la mise en oeuvre des missions.

La GEMAPI : trois modalités d’exercice potentielles

Si la cohérence de gestion est recherchée par bassin (notion du « SOCLE »), rien n’interdit chaque E.P.C.I. de s’interroger quant au mode de gestion de la nouvelle compétence à compter du 1er janvier 2018, chacune ayant ses avantages et ses inconvénients.

La gestion directe, en régie, garantit à l’E.P.C.I. une maîtrise politique de la compétence, et une cohérence forte avec ses propres orientations en matière de développement économique ou d’urbanisme. Par contre, cette logique ne favorise pas l’instauration de solidarités supra-territoriales quand il s’agit d’aborder le financement d’investissements lourds pour la protection contre les inondations.

A l’inverse, l’E.P.C.I. peut transférer sa compétence (article L5111-1 du CGCT) à un syndicat (selon les modalités définies à l’article L5211-61 du CGCT). Cette approche garantira la cohérence géographique et renforcera la capacité du territoire à porter des investissements lourds. Par contre, l’E.P.C.I. se dessaisit de son pouvoir de décision au profit d’un syndicat où ses enjeux en termes d’aménagement ne seront pas nécessairement prépondérants.

Une troisième modalité de partenariat ne doit pas être oubliée : il s’agit de la classique voie conventionnelle qui peut permettre une gestion déléguée de la compétence. Dans ce cas, une convention entre les parties fixe l’objet, la durée, les objectifs, les moyens, les modalités de contrôle, relatifs à la mission. La possibilité d’une délégation est cependant être limitée aux seuls E.P.T.B. ou E.P.A.G.E. (article L213-12 du Code de l’Environnement)

La GEMAPI : une approche infra-territoriale autorisée

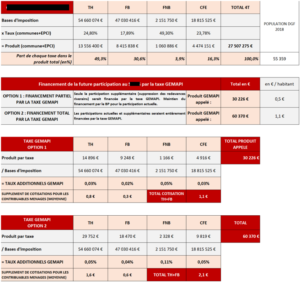

Au vu des moyens financiers que les territoires vont devoir mobiliser pour la protection contre les inondations et la mer, ce qui pourra conduire à la mise en œuvre d’une fiscalité dédiée au niveau des E.P.C.I. (la taxe GEMAPI), ceux-ci auront tout intérêt à évaluer les différents scénarios, en fonction de leur contexte géographique.

Et ce d’autant plus que le Législateur leur offre une dernière liberté : celle d’envisager le transfert ou la délégation de sa compétence sur tout ou partie de son territoire (et donc à un ou plusieurs syndicats). En effet, la « gestion de l’eau et des cours d’eau » fait partie des compétences listées à l’article L5211-61 pour lesquelles « un E.P.C.I. peut transférer toute compétence à un syndicat de communes ou un syndicat mixte sur tout ou partie de son territoire ou à plusieurs syndicats situés chacun sur des parties distinctes de son territoire ».

EXFILO se tient à disposition des territoires, communes et intercommunalités, pour évaluer l’impact local de ces dispositions, plus particulièrement sur les budgets et la fiscalité.