https://www.exfilo.fr/wp-content/uploads/2015/07/exfilo_logo_web.png

0

0

Pierre-Olivier HOFER

https://www.exfilo.fr/wp-content/uploads/2015/07/exfilo_logo_web.png

Pierre-Olivier HOFER2011-09-14 07:10:322011-09-14 07:10:32Nouveaux EPCI en 2012 : qui va financer leur dotation d’intercommunalité ?

https://www.exfilo.fr/wp-content/uploads/2015/07/exfilo_logo_web.png

0

0

Pierre-Olivier HOFER

https://www.exfilo.fr/wp-content/uploads/2015/07/exfilo_logo_web.png

Pierre-Olivier HOFER2011-09-14 07:10:322011-09-14 07:10:32Nouveaux EPCI en 2012 : qui va financer leur dotation d’intercommunalité ?

https://www.exfilo.fr/wp-content/uploads/2015/07/exfilo_logo_web.png

0

0

Cabinet EXFILO

https://www.exfilo.fr/wp-content/uploads/2015/07/exfilo_logo_web.png

Cabinet EXFILO2011-09-08 11:50:192011-09-08 11:50:19Guide pratique de la réforme territoriale

https://www.exfilo.fr/wp-content/uploads/2015/07/exfilo_logo_web.png

0

0

Cabinet EXFILO

https://www.exfilo.fr/wp-content/uploads/2015/07/exfilo_logo_web.png

Cabinet EXFILO2011-07-21 15:31:282011-07-21 15:31:28Détermination de la base de CFE

https://www.exfilo.fr/wp-content/uploads/2015/07/exfilo_logo_web.png

0

0

Cabinet EXFILO

https://www.exfilo.fr/wp-content/uploads/2015/07/exfilo_logo_web.png

Cabinet EXFILO2011-07-18 14:53:512011-07-18 14:53:51Coefficients applicables à la Taxe communale sur la consommation finale d'électrictité

https://www.exfilo.fr/wp-content/uploads/2015/07/exfilo_logo_web.png

0

0

Cabinet EXFILO

https://www.exfilo.fr/wp-content/uploads/2015/07/exfilo_logo_web.png

Cabinet EXFILO2011-07-15 08:48:432011-07-15 08:48:43La péréquation financière entre les collectivités territoriales

https://www.exfilo.fr/wp-content/uploads/2015/07/exfilo_logo_web.png

0

0

Pierre-Olivier HOFER

https://www.exfilo.fr/wp-content/uploads/2015/07/exfilo_logo_web.png

Pierre-Olivier HOFER2011-09-14 07:10:322011-09-14 07:10:32Nouveaux EPCI en 2012 : qui va financer leur dotation d’intercommunalité ?

https://www.exfilo.fr/wp-content/uploads/2015/07/exfilo_logo_web.png

0

0

Pierre-Olivier HOFER

https://www.exfilo.fr/wp-content/uploads/2015/07/exfilo_logo_web.png

Pierre-Olivier HOFER2011-09-14 07:10:322011-09-14 07:10:32Nouveaux EPCI en 2012 : qui va financer leur dotation d’intercommunalité ?

https://www.exfilo.fr/wp-content/uploads/2015/07/exfilo_logo_web.png

0

0

Cabinet EXFILO

https://www.exfilo.fr/wp-content/uploads/2015/07/exfilo_logo_web.png

Cabinet EXFILO2011-09-08 11:50:192011-09-08 11:50:19Guide pratique de la réforme territoriale

https://www.exfilo.fr/wp-content/uploads/2015/07/exfilo_logo_web.png

0

0

Cabinet EXFILO

https://www.exfilo.fr/wp-content/uploads/2015/07/exfilo_logo_web.png

Cabinet EXFILO2011-07-21 15:31:282011-07-21 15:31:28Détermination de la base de CFE

https://www.exfilo.fr/wp-content/uploads/2015/07/exfilo_logo_web.png

0

0

Cabinet EXFILO

https://www.exfilo.fr/wp-content/uploads/2015/07/exfilo_logo_web.png

Cabinet EXFILO2011-07-18 14:53:512011-07-18 14:53:51Coefficients applicables à la Taxe communale sur la consommation finale d'électrictité

https://www.exfilo.fr/wp-content/uploads/2015/07/exfilo_logo_web.png

0

0

Cabinet EXFILO

https://www.exfilo.fr/wp-content/uploads/2015/07/exfilo_logo_web.png

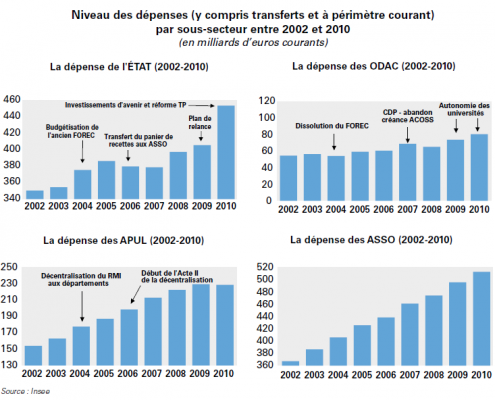

Cabinet EXFILO2011-07-15 08:48:432011-07-15 08:48:43La péréquation financière entre les collectivités territoriales https://www.exfilo.fr/wp-content/uploads/2011/07/depenses-publiques1.png

592

756

Pierre-Olivier HOFER

https://www.exfilo.fr/wp-content/uploads/2015/07/exfilo_logo_web.png

Pierre-Olivier HOFER2011-07-07 09:30:052011-07-07 09:30:05Situation et perspective des finances publiques

https://www.exfilo.fr/wp-content/uploads/2011/12/reforme-territoriale1.png

486

1247

Pierre-Olivier HOFER

https://www.exfilo.fr/wp-content/uploads/2015/07/exfilo_logo_web.png

Pierre-Olivier HOFER2011-07-04 08:28:222011-07-04 08:28:22Réforme territoriale : Difficultés rencontrées par les SDCI

https://www.exfilo.fr/wp-content/uploads/2015/07/exfilo_logo_web.png

0

0

Cabinet EXFILO

https://www.exfilo.fr/wp-content/uploads/2015/07/exfilo_logo_web.png

Cabinet EXFILO2011-06-27 11:16:232011-06-27 11:16:23Les propositions de la mission sur la péréquation intercommunale

https://www.exfilo.fr/wp-content/uploads/2015/07/exfilo_logo_web.png

0

0

Cabinet EXFILO

https://www.exfilo.fr/wp-content/uploads/2015/07/exfilo_logo_web.png

Cabinet EXFILO2011-06-22 11:30:222011-06-22 11:30:22Mutualisation des services

https://www.exfilo.fr/wp-content/uploads/2011/07/depenses-publiques1.png

592

756

Pierre-Olivier HOFER

https://www.exfilo.fr/wp-content/uploads/2015/07/exfilo_logo_web.png

Pierre-Olivier HOFER2011-07-07 09:30:052011-07-07 09:30:05Situation et perspective des finances publiques

https://www.exfilo.fr/wp-content/uploads/2011/12/reforme-territoriale1.png

486

1247

Pierre-Olivier HOFER

https://www.exfilo.fr/wp-content/uploads/2015/07/exfilo_logo_web.png

Pierre-Olivier HOFER2011-07-04 08:28:222011-07-04 08:28:22Réforme territoriale : Difficultés rencontrées par les SDCI

https://www.exfilo.fr/wp-content/uploads/2015/07/exfilo_logo_web.png

0

0

Cabinet EXFILO

https://www.exfilo.fr/wp-content/uploads/2015/07/exfilo_logo_web.png

Cabinet EXFILO2011-06-27 11:16:232011-06-27 11:16:23Les propositions de la mission sur la péréquation intercommunale

https://www.exfilo.fr/wp-content/uploads/2015/07/exfilo_logo_web.png

0

0

Cabinet EXFILO

https://www.exfilo.fr/wp-content/uploads/2015/07/exfilo_logo_web.png

Cabinet EXFILO2011-06-22 11:30:222011-06-22 11:30:22Mutualisation des servicesDerniers articles

Qualification du service public des piscines et incidences sur la TVA27 juin 2025 - 9 h 30 min

Qualification du service public des piscines et incidences sur la TVA27 juin 2025 - 9 h 30 min Valoriser le bilan de votre mandat23 juin 2025 - 8 h 29 min

Valoriser le bilan de votre mandat23 juin 2025 - 8 h 29 min Responsabilité financière des gestionnaires publics : une réforme sous tension12 juin 2025 - 7 h 50 min

Responsabilité financière des gestionnaires publics : une réforme sous tension12 juin 2025 - 7 h 50 min Point d’étape sur la conférence financière des territoires pour la préparation budgétaire 20266 juin 2025 - 12 h 13 min

Point d’étape sur la conférence financière des territoires pour la préparation budgétaire 20266 juin 2025 - 12 h 13 min Longueur de voirie, DGF et loi de finances pour 202527 mai 2025 - 13 h 30 min

Longueur de voirie, DGF et loi de finances pour 202527 mai 2025 - 13 h 30 min

Suivez-nous sur les différents réseaux !

Suivez-nous sur les différents réseaux !

![]()

![]()

![]()

EXFILO SUR LE NET

Suivez-nous sur les différents réseaux !

![]()

![]()

![]()

En direct du blog

- Qualification du service public des piscines et incidences sur la TVA27 juin 2025 - 9 h 30 min

- Valoriser le bilan de votre mandat23 juin 2025 - 8 h 29 min

- Responsabilité financière des gestionnaires publics : une réforme sous tension12 juin 2025 - 7 h 50 min