https://www.exfilo.fr/wp-content/uploads/2011/06/billets21.jpg

300

400

Pierre-Olivier HOFER

https://www.exfilo.fr/wp-content/uploads/2015/07/exfilo_logo_web.png

Pierre-Olivier HOFER2011-06-07 10:25:512020-01-27 22:27:28La définition des prélèvements obligatoires pénalise la France

https://www.exfilo.fr/wp-content/uploads/2011/06/billets21.jpg

300

400

Pierre-Olivier HOFER

https://www.exfilo.fr/wp-content/uploads/2015/07/exfilo_logo_web.png

Pierre-Olivier HOFER2011-06-07 10:25:512020-01-27 22:27:28La définition des prélèvements obligatoires pénalise la France

https://www.exfilo.fr/wp-content/uploads/2011/06/billets21.jpg

300

400

Pierre-Olivier HOFER

https://www.exfilo.fr/wp-content/uploads/2015/07/exfilo_logo_web.png

Pierre-Olivier HOFER2011-06-07 10:25:512020-01-27 22:27:28La définition des prélèvements obligatoires pénalise la France

https://www.exfilo.fr/wp-content/uploads/2011/06/billets21.jpg

300

400

Pierre-Olivier HOFER

https://www.exfilo.fr/wp-content/uploads/2015/07/exfilo_logo_web.png

Pierre-Olivier HOFER2011-06-07 10:25:512020-01-27 22:27:28La définition des prélèvements obligatoires pénalise la France https://www.exfilo.fr/wp-content/uploads/2015/07/exfilo_logo_web.png

0

0

Cabinet EXFILO

https://www.exfilo.fr/wp-content/uploads/2015/07/exfilo_logo_web.png

Cabinet EXFILO2011-06-06 10:12:392011-06-06 10:12:39Réforme intercommunale et élections sénatoriales

https://www.exfilo.fr/wp-content/uploads/2015/07/exfilo_logo_web.png

0

0

Cabinet EXFILO

https://www.exfilo.fr/wp-content/uploads/2015/07/exfilo_logo_web.png

Cabinet EXFILO2011-06-06 10:12:392011-06-06 10:12:39Réforme intercommunale et élections sénatoriales https://www.exfilo.fr/wp-content/uploads/2011/06/DGF-evolution1.jpg

311

500

Pierre-Olivier HOFER

https://www.exfilo.fr/wp-content/uploads/2015/07/exfilo_logo_web.png

Pierre-Olivier HOFER2011-06-03 14:32:422011-06-03 14:32:42La DGF territoriale

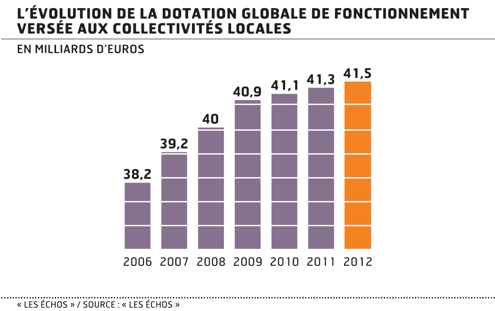

https://www.exfilo.fr/wp-content/uploads/2011/06/DGF-evolution1.jpg

311

500

Pierre-Olivier HOFER

https://www.exfilo.fr/wp-content/uploads/2015/07/exfilo_logo_web.png

Pierre-Olivier HOFER2011-06-03 14:32:422011-06-03 14:32:42La DGF territoriale https://www.exfilo.fr/wp-content/uploads/2011/05/impots1.jpg

371

494

Pierre-Olivier HOFER

https://www.exfilo.fr/wp-content/uploads/2015/07/exfilo_logo_web.png

Pierre-Olivier HOFER2011-05-31 06:45:202011-05-31 06:45:20Quel est le véritable coût de la réforme TP ?

https://www.exfilo.fr/wp-content/uploads/2011/05/impots1.jpg

371

494

Pierre-Olivier HOFER

https://www.exfilo.fr/wp-content/uploads/2015/07/exfilo_logo_web.png

Pierre-Olivier HOFER2011-05-31 06:45:202011-05-31 06:45:20Quel est le véritable coût de la réforme TP ? https://www.exfilo.fr/wp-content/uploads/2012/07/Fotolia_26960445_S1.jpg

565

850

Cabinet EXFILO

https://www.exfilo.fr/wp-content/uploads/2015/07/exfilo_logo_web.png

Cabinet EXFILO2011-05-26 16:26:202011-05-26 16:26:20Péréquation 2012 : les propositions du Sénat

https://www.exfilo.fr/wp-content/uploads/2015/07/exfilo_logo_web.png

0

0

Cabinet EXFILO

https://www.exfilo.fr/wp-content/uploads/2015/07/exfilo_logo_web.png

Cabinet EXFILO2011-05-23 16:24:042011-05-23 16:24:04Péréquation horizon 2012

https://www.exfilo.fr/wp-content/uploads/2015/07/exfilo_logo_web.png

0

0

Cabinet EXFILO

https://www.exfilo.fr/wp-content/uploads/2015/07/exfilo_logo_web.png

Cabinet EXFILO2011-05-20 12:07:302011-05-20 12:07:30Les décisions fiscales des petites villes en 2011

https://www.exfilo.fr/wp-content/uploads/2012/06/Fonction-publique1.jpg

563

853

Pierre-Olivier HOFER

https://www.exfilo.fr/wp-content/uploads/2015/07/exfilo_logo_web.png

Pierre-Olivier HOFER2011-05-17 06:56:442011-05-17 06:56:44Mutualisation des services entre Communes et Communauté

https://www.exfilo.fr/wp-content/uploads/2015/07/exfilo_logo_web.png

0

0

Cabinet EXFILO

https://www.exfilo.fr/wp-content/uploads/2015/07/exfilo_logo_web.png

Cabinet EXFILO2011-05-16 11:39:582011-05-16 11:39:58L'ADCF dresse un premier bilan des schémas départementaux

https://www.exfilo.fr/wp-content/uploads/2012/07/Fotolia_26960445_S1.jpg

565

850

Cabinet EXFILO

https://www.exfilo.fr/wp-content/uploads/2015/07/exfilo_logo_web.png

Cabinet EXFILO2011-05-26 16:26:202011-05-26 16:26:20Péréquation 2012 : les propositions du Sénat

https://www.exfilo.fr/wp-content/uploads/2015/07/exfilo_logo_web.png

0

0

Cabinet EXFILO

https://www.exfilo.fr/wp-content/uploads/2015/07/exfilo_logo_web.png

Cabinet EXFILO2011-05-23 16:24:042011-05-23 16:24:04Péréquation horizon 2012

https://www.exfilo.fr/wp-content/uploads/2015/07/exfilo_logo_web.png

0

0

Cabinet EXFILO

https://www.exfilo.fr/wp-content/uploads/2015/07/exfilo_logo_web.png

Cabinet EXFILO2011-05-20 12:07:302011-05-20 12:07:30Les décisions fiscales des petites villes en 2011

https://www.exfilo.fr/wp-content/uploads/2012/06/Fonction-publique1.jpg

563

853

Pierre-Olivier HOFER

https://www.exfilo.fr/wp-content/uploads/2015/07/exfilo_logo_web.png

Pierre-Olivier HOFER2011-05-17 06:56:442011-05-17 06:56:44Mutualisation des services entre Communes et Communauté

https://www.exfilo.fr/wp-content/uploads/2015/07/exfilo_logo_web.png

0

0

Cabinet EXFILO

https://www.exfilo.fr/wp-content/uploads/2015/07/exfilo_logo_web.png

Cabinet EXFILO2011-05-16 11:39:582011-05-16 11:39:58L'ADCF dresse un premier bilan des schémas départementauxDerniers articles

Responsabilité financière des gestionnaires publics : une réforme sous tension12 juin 2025 - 7 h 50 min

Responsabilité financière des gestionnaires publics : une réforme sous tension12 juin 2025 - 7 h 50 min Point d’étape sur la conférence financière des territoires pour la préparation budgétaire 20266 juin 2025 - 12 h 13 min

Point d’étape sur la conférence financière des territoires pour la préparation budgétaire 20266 juin 2025 - 12 h 13 min Longueur de voirie, DGF et loi de finances pour 202527 mai 2025 - 13 h 30 min

Longueur de voirie, DGF et loi de finances pour 202527 mai 2025 - 13 h 30 min Loi du 1er avril 2025 : gestion des compétences eau et assainissement2 avril 2025 - 15 h 56 min

Loi du 1er avril 2025 : gestion des compétences eau et assainissement2 avril 2025 - 15 h 56 min

Suivez-nous sur les différents réseaux !

Suivez-nous sur les différents réseaux !

![]()

![]()

![]()

EXFILO SUR LE NET

Suivez-nous sur les différents réseaux !

![]()

![]()

![]()

En direct du blog

- Responsabilité financière des gestionnaires publics : une réforme sous tension12 juin 2025 - 7 h 50 min

- Point d’étape sur la conférence financière des territoires pour la préparation budgétaire 20266 juin 2025 - 12 h 13 min

- Longueur de voirie, DGF et loi de finances pour 202527 mai 2025 - 13 h 30 min