https://www.exfilo.fr/wp-content/uploads/2012/04/formation-salle111.jpg

332

500

Pierre-Olivier HOFER

https://www.exfilo.fr/wp-content/uploads/2015/07/exfilo_logo_web.png

Pierre-Olivier HOFER2020-02-04 22:05:482023-01-19 15:26:52Formations en finances locales et intercommunalité

https://www.exfilo.fr/wp-content/uploads/2012/04/formation-salle111.jpg

332

500

Pierre-Olivier HOFER

https://www.exfilo.fr/wp-content/uploads/2015/07/exfilo_logo_web.png

Pierre-Olivier HOFER2020-02-04 22:05:482023-01-19 15:26:52Formations en finances locales et intercommunalité

https://www.exfilo.fr/wp-content/uploads/2012/04/formation-salle111.jpg

332

500

Pierre-Olivier HOFER

https://www.exfilo.fr/wp-content/uploads/2015/07/exfilo_logo_web.png

Pierre-Olivier HOFER2020-02-04 22:05:482023-01-19 15:26:52Formations en finances locales et intercommunalité

https://www.exfilo.fr/wp-content/uploads/2012/04/formation-salle111.jpg

332

500

Pierre-Olivier HOFER

https://www.exfilo.fr/wp-content/uploads/2015/07/exfilo_logo_web.png

Pierre-Olivier HOFER2020-02-04 22:05:482023-01-19 15:26:52Formations en finances locales et intercommunalité https://www.exfilo.fr/wp-content/uploads/2017/09/Décroissance.jpg

450

670

Pierre-Olivier HOFER

https://www.exfilo.fr/wp-content/uploads/2015/07/exfilo_logo_web.png

Pierre-Olivier HOFER2020-01-23 15:39:382020-01-23 15:39:38Suppression de la taxe d’habitation : Les EPCI ont-ils réellement une garantie en cas de baisse de la TVA ?

https://www.exfilo.fr/wp-content/uploads/2017/09/Décroissance.jpg

450

670

Pierre-Olivier HOFER

https://www.exfilo.fr/wp-content/uploads/2015/07/exfilo_logo_web.png

Pierre-Olivier HOFER2020-01-23 15:39:382020-01-23 15:39:38Suppression de la taxe d’habitation : Les EPCI ont-ils réellement une garantie en cas de baisse de la TVA ? https://www.exfilo.fr/wp-content/uploads/2017/11/analysis_1509953113.png

570

1280

Pierre-Olivier HOFER

https://www.exfilo.fr/wp-content/uploads/2015/07/exfilo_logo_web.png

Pierre-Olivier HOFER2020-01-17 11:41:542020-02-05 18:00:44Endettement : « Le bloc communal s’interroge sur son avenir »

https://www.exfilo.fr/wp-content/uploads/2017/11/analysis_1509953113.png

570

1280

Pierre-Olivier HOFER

https://www.exfilo.fr/wp-content/uploads/2015/07/exfilo_logo_web.png

Pierre-Olivier HOFER2020-01-17 11:41:542020-02-05 18:00:44Endettement : « Le bloc communal s’interroge sur son avenir » https://www.exfilo.fr/wp-content/uploads/2014/08/lois31.jpg

327

495

Pierre-Olivier HOFER

https://www.exfilo.fr/wp-content/uploads/2015/07/exfilo_logo_web.png

Pierre-Olivier HOFER2020-01-14 12:35:262020-01-14 14:57:40LF2020 : Modifications autour de la dotation de solidarité communautaire

https://www.exfilo.fr/wp-content/uploads/2014/08/lois31.jpg

327

495

Pierre-Olivier HOFER

https://www.exfilo.fr/wp-content/uploads/2015/07/exfilo_logo_web.png

Pierre-Olivier HOFER2020-01-14 12:35:262020-01-14 14:57:40LF2020 : Modifications autour de la dotation de solidarité communautaire https://www.exfilo.fr/wp-content/uploads/2018/01/budget_1517325932.jpg

853

1280

Pierre-Olivier HOFER

https://www.exfilo.fr/wp-content/uploads/2015/07/exfilo_logo_web.png

Pierre-Olivier HOFER2019-11-25 12:28:172019-11-25 12:28:18Autonomie financière et autonomie fiscale

https://www.exfilo.fr/wp-content/uploads/2018/01/budget_1517325932.jpg

853

1280

Pierre-Olivier HOFER

https://www.exfilo.fr/wp-content/uploads/2015/07/exfilo_logo_web.png

Pierre-Olivier HOFER2019-11-25 12:28:172019-11-25 12:28:18Autonomie financière et autonomie fiscale EXFILO

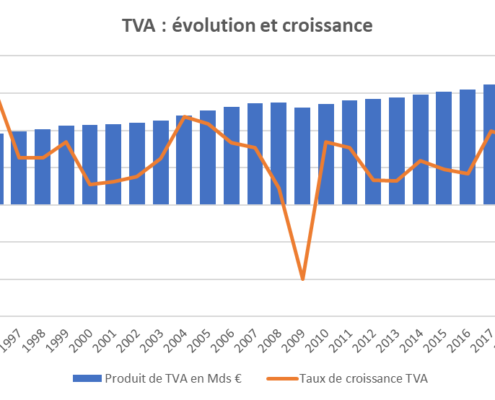

https://www.exfilo.fr/wp-content/uploads/2019/11/TVA-serie-longue.png

554

928

Pierre-Olivier HOFER

https://www.exfilo.fr/wp-content/uploads/2015/07/exfilo_logo_web.png

Pierre-Olivier HOFER2019-11-06 17:50:432019-11-06 17:50:43PLF 2020 : Comment a évolué la TVA ?

EXFILO

https://www.exfilo.fr/wp-content/uploads/2019/11/TVA-serie-longue.png

554

928

Pierre-Olivier HOFER

https://www.exfilo.fr/wp-content/uploads/2015/07/exfilo_logo_web.png

Pierre-Olivier HOFER2019-11-06 17:50:432019-11-06 17:50:43PLF 2020 : Comment a évolué la TVA ? https://www.exfilo.fr/wp-content/uploads/2014/03/loupe1-e1570795413837.jpg

351

600

Mathieu BLESS

https://www.exfilo.fr/wp-content/uploads/2015/07/exfilo_logo_web.png

Mathieu BLESS2019-10-14 13:02:502019-10-11 13:04:09Projet de Loi « Engagement et Proximité » : le retour des petits syndicats

https://www.exfilo.fr/wp-content/uploads/2014/03/loupe1-e1570795413837.jpg

351

600

Mathieu BLESS

https://www.exfilo.fr/wp-content/uploads/2015/07/exfilo_logo_web.png

Mathieu BLESS2019-10-14 13:02:502019-10-11 13:04:09Projet de Loi « Engagement et Proximité » : le retour des petits syndicats EXFILO

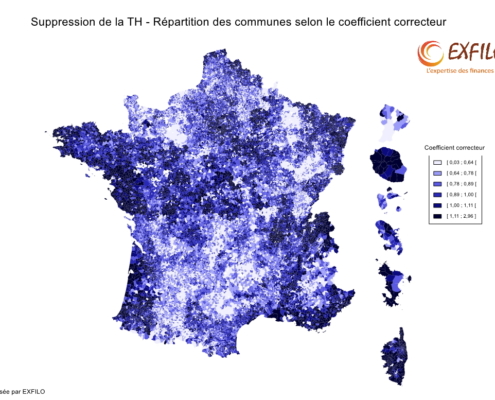

https://www.exfilo.fr/wp-content/uploads/2019/10/CarteCoeffCorrecteurTH.jpg

777

1098

Pierre-Olivier HOFER

https://www.exfilo.fr/wp-content/uploads/2015/07/exfilo_logo_web.png

Pierre-Olivier HOFER2019-10-09 10:55:362019-10-09 10:58:46PLF 2020 : Première typologie des communes en fonction de l’impact de la suppression de la taxe d’habitation

https://www.exfilo.fr/wp-content/uploads/2017/09/Décroissance.jpg

450

670

Pierre-Olivier HOFER

https://www.exfilo.fr/wp-content/uploads/2015/07/exfilo_logo_web.png

Pierre-Olivier HOFER2019-10-07 16:38:102019-10-07 16:38:10PLF 2020 : suppression de la TH et coefficient correcteur

EXFILO

https://www.exfilo.fr/wp-content/uploads/2019/10/CarteCoeffCorrecteurTH.jpg

777

1098

Pierre-Olivier HOFER

https://www.exfilo.fr/wp-content/uploads/2015/07/exfilo_logo_web.png

Pierre-Olivier HOFER2019-10-09 10:55:362019-10-09 10:58:46PLF 2020 : Première typologie des communes en fonction de l’impact de la suppression de la taxe d’habitation

https://www.exfilo.fr/wp-content/uploads/2017/09/Décroissance.jpg

450

670

Pierre-Olivier HOFER

https://www.exfilo.fr/wp-content/uploads/2015/07/exfilo_logo_web.png

Pierre-Olivier HOFER2019-10-07 16:38:102019-10-07 16:38:10PLF 2020 : suppression de la TH et coefficient correcteurDerniers articles

Responsabilité financière des gestionnaires publics : une réforme sous tension12 juin 2025 - 7 h 50 min

Responsabilité financière des gestionnaires publics : une réforme sous tension12 juin 2025 - 7 h 50 min Point d’étape sur la conférence financière des territoires pour la préparation budgétaire 20266 juin 2025 - 12 h 13 min

Point d’étape sur la conférence financière des territoires pour la préparation budgétaire 20266 juin 2025 - 12 h 13 min Longueur de voirie, DGF et loi de finances pour 202527 mai 2025 - 13 h 30 min

Longueur de voirie, DGF et loi de finances pour 202527 mai 2025 - 13 h 30 min Loi du 1er avril 2025 : gestion des compétences eau et assainissement2 avril 2025 - 15 h 56 min

Loi du 1er avril 2025 : gestion des compétences eau et assainissement2 avril 2025 - 15 h 56 min

Suivez-nous sur les différents réseaux !

Suivez-nous sur les différents réseaux !

![]()

![]()

![]()

EXFILO SUR LE NET

Suivez-nous sur les différents réseaux !

![]()

![]()

![]()

En direct du blog

- Responsabilité financière des gestionnaires publics : une réforme sous tension12 juin 2025 - 7 h 50 min

- Point d’étape sur la conférence financière des territoires pour la préparation budgétaire 20266 juin 2025 - 12 h 13 min

- Longueur de voirie, DGF et loi de finances pour 202527 mai 2025 - 13 h 30 min