Plusieurs ratios permettent d’analyser la dette d’une collectivité. Cette analyse est importante et permet de mesurer le poids de la dette de la collectivité, à travers plusieurs indicateurs.

Encours de dette par habitant : indicateur permettant d’effectuer des comparaisons de l’encours de dette, avec d’autres collectivités, ou encore avec la moyenne de la strate démographique de la collectivité

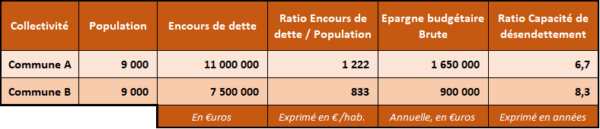

Encours de dette par habitant = encours total de la dette / population INSEE

Encours total de la dette sur les produits de fonctionnement : ratio également appelé « ratio de surendettement », il permet de mesurer le poids de la dette par rapport à la richesse de la collectivité. C’est un ratio qui se mesure en pourcentage. Ce ratio peut être comparé avec des collectivités comparables et les moyennes dégagées de la strate.

Encours de dette sur les produits de fonctionnement = encours de la dette sur/ recettes de fonctionnement

Si ce ratio est supérieur à 100%, cela signifie que l’encours total de la dette représente plus d’une année de fonctionnement.

Encours total de la dette sur l’épargne brute : ratio également appelé capacité de désendettement, il mesure la capacité d’une collectivité à s’acquitter des charges de sa dette.

Ce ratio répond à la question suivante : En combien d’années d’exercices budgétaires la collectivité peut-elle rembourser la totalité du capital de sa dette en supposant qu’elle y consacre l’intégralité de son épargne brute ?

Le résultat est présenté en années et peut être comparé avec des collectivités comparables et/ou des moyennes de strate. Pour l’apprécier le plus fiablement possible, il faut analyser l’évolution de ce ratio.

Capacité de désendettement = encours total de la dette / épargne brute

Quels seuils de désendettement retenir ?

Le niveau d’endettement d’une collectivité est partiellement lié à la durée de vie des équipements financés en section d’investissement. Généralement, une collectivité cale la durée de ses emprunts sur la durée de vie de ses équipements. Une collectivité en phase d’investissement (et donc en phase d’endettement) aura tendance à avoir un ratio de capacité de désendettement se dégradant. Cela n’affectera pas sur le long terme la situation financière de la collectivité si elle ramène par la suite ce ratio à des niveaux convenables. C’est donc l’évolution de ce ratio qu’il faut regarder.

Par exemple, une collectivité ayant une capacité de désendettement de 9 ans parait en bonne situation, mais si l’année précédente sa capacité de désendettement était de 6 années, alors la situation est peut-être déjà critique. Cette dégradation est trop rapide et il sera probablement très difficile d’inverser la tendance. D’autre part, une commune qui se maintient depuis plusieurs années avec une capacité de désendettement de 11 années par exemple, n’est pas forcément en mauvaise situation financière.

Il est paradoxalement plus dangereux d’avoir une capacité de désendettement en progression, quand bien même on serait en dessous des seuils d’alerte, que d’avoir une capacité de désendettement élevée mais stabilisée.