1) Rappel des enjeux liés aux bases minimum de CFE

Conformément à l’article 1647 D du code général des impôts (CGI), les entreprises et professionnels sont tenus d’acquitter a minima une cotisation de CFE « plancher », établie à partir d’une base fixée par délibération des communes ou des EPCI. On parle ainsi de « bases minimum de CFE ». Sans ce dispositif, certaines professions ou indépendants verseraient une cotisation de CFE très faible, étant donné la surface de leur locaux professionnels.

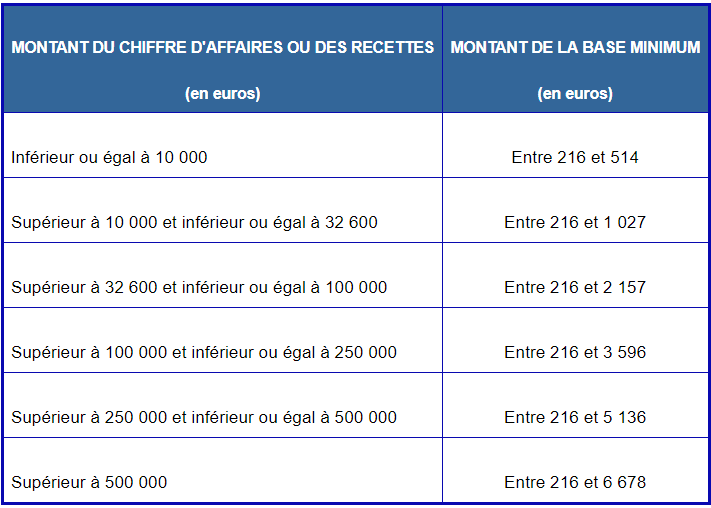

Six montants de bases minimum sont en réalité à définir (un par tranche de chiffre d’affaires), à l’intérieur de bornes plancher et plafond, selon le barème suivant :

Barème des montants de base minimum par tranche de chiffre d’affaires (art.1647 D du CGI)

2) Le cas des EPCI soumis au régime de la FPU au 01/01/2018 (suite à un changement de régime fiscal)

Pour les EPCI ayant adoptés le régime de la FPU au 01/01/2018 pour la première fois, ce sont les bases minimum de CFE votés par les communes ou les EPCI l’année précédente qui s’appliquent sur le territoire communautaire pour l’exercice 2018. Mais par délibération prise avant le 1er octobre 2018, ces EPCI peuvent définir des montants uniformes de bases minimum, qui s’appliqueront sur l’ensemble du territoire communautaire, à compter de l’exercice 2018. A défaut de délibération, les montants de bases minimum seront égaux à la moyenne pondérée de ces bases, relevée sur le territoire en 2018.

Le fait que les EPCI délibèrent sur des montants uniques et uniformes de bases minimum (par tranche de chiffre d’affaires), peut se traduire par des variations importantes (à la hausse et/ou à la baisse) de montants, sur le territoire des différentes communes membres. Le législateur a ainsi donné la possibilité à ces EPCI de mettre en place un dispositif de convergence progressive de ces différents montants (convergence vers le montant unique décidé par l’EPCI), sur une période maximum de 10 ans.

3) Le dispositif de convergence des bases minimum de CFE pour les EPCI soumis au régime de la FPU au 01/01/2018 pour la première fois

Principe

Les EPCI ayant adoptés le régime de la FPU au 01/01/2018 pour la première fois, et qui délibèrent avant le 1er octobre 2018 afin de fixer la base minimum de CFE applicable aux différentes catégories de redevables (par tranche de chiffres d’affaires), peuvent, sous certaines conditions, décider d’accompagner l’institution de cette base minimum d’un dispositif de convergence.

Date limite d’instauration

Les EPCI mentionnés ci-avant n’ont qu’une seule « fenêtre de tir » pour mettre en place ce dispositif de convergence : ils doivent délibérer dessus avant le 1er octobre 2018.

Nécessité d’un écart entre les bases minimum

Le dispositif de convergence n’est pas applicable lorsque le rapport entre la base minimum la plus faible applicable sur le territoire de l’EPCI et celle qu’il a fixé (ou qu’il compte fixer) est supérieur à 80 % (ce rapport s’apprécie séparément pour chacune des tranches de chiffre d’affaires).

Durée du dispositif

La délibération instituant le dispositif de convergence en fixe la durée, dans la limite de 10 ans (la durée peut ainsi être fixée à 5 ans par exemple).

Effet et calcul de la convergence

Les écarts entre, d’une part, les bases minimum appliquées en 2018 à chaque catégorie de redevables sur le territoire de l’EPCI et, d’autre part, celles qu’il a fixées (ou compte fixer), sont réduits par fractions égales sur la durée de convergence retenue.

Notre cabinet est en capacité de simuler très précisément l’impact financier et fiscal pour votre Communauté, résultant de l’application de montants uniformes de bases minimum, avec mise en place (ou non) du dispositif de convergence progressive de ces montants : simulations de la variation du montant total de CFE perçu par la Communauté et des variations de cotisations pour chaque catégorie de redevables concernés, selon différents scénarios.