Pour les communautés de communes en fiscalité professionnelle unique, le travail de réflexion autour de la redéfinition des compétences communautaires dans le cadre de fusion d’EPCI doit à notre sens débuter par la détermination des compétences requises pour que le territoire continue à percevoir une DGF bonifiée en 2018 (et au-delà).

Pour rappel, une réforme de la DGF était (est) toujours prévue pour 2018 et pourrait venir supprimer cette bonification de la dotation d’intercommunalité ou remettre en cause son mode de calcul. Mais en l’absence de projet de réforme, il nous semble indispensable de se fixer ce premier objectif, pour l’année 2018.

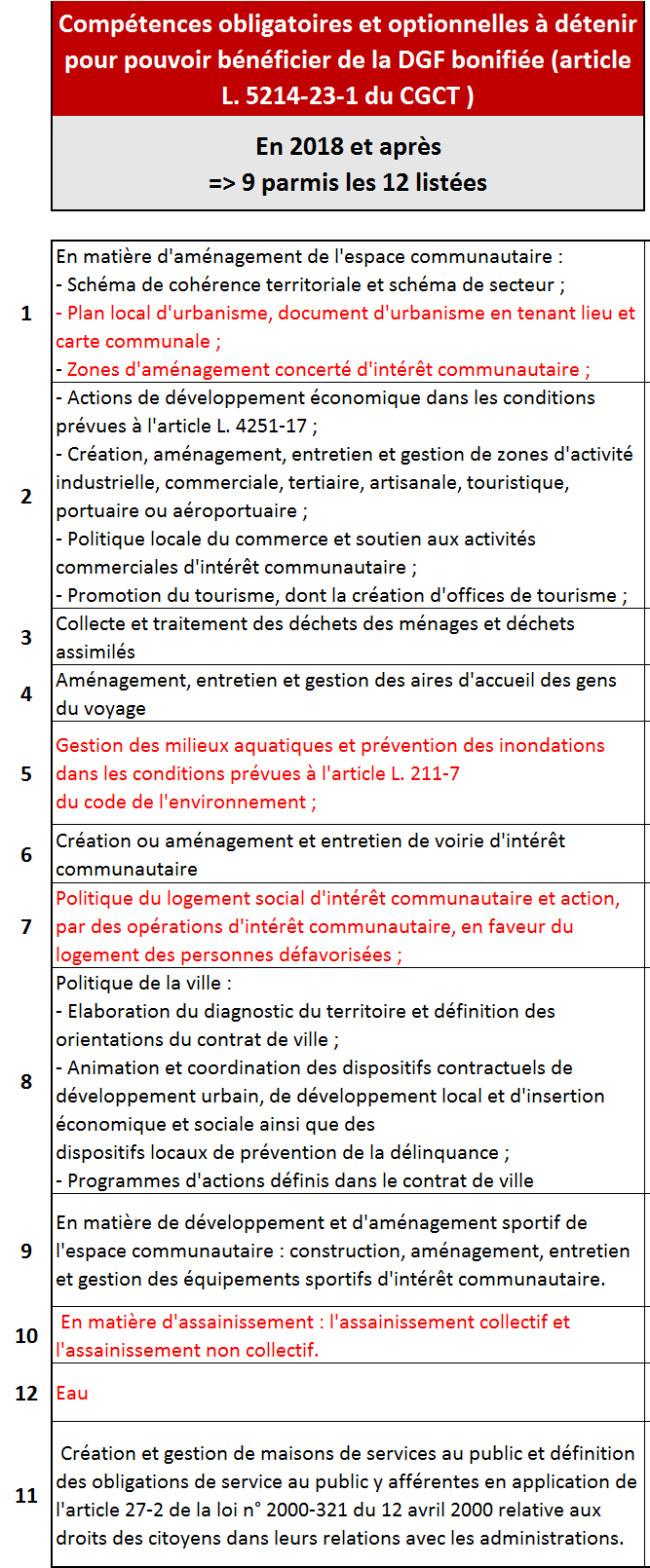

C’est l’article L.5214-23-1 du CGCT, dans sa version en vigueur au 01/01/2018, qui dresse le nombre et la liste des compétences éligibles pour bénéficier d’une bonification de la dotation d’intercommunalité en 2018 (et au-delà): il faudra ainsi que les communautés de communes exercent 9 des 12 compétences obligatoires et optionnelles listées dans cet article, avec des libellés de compétences qui devront être strictement identiques à ceux détaillés dans cet article (sinon ces compétences ne seront pas prises en compte).

Précisons ici un élément important : les compétences obligatoires et optionnelles que doivent exercer les communautés de communes sont détaillées à l’article L.5214-16 du CGCT. Ainsi, toutes les communautés de communes ont dû reprendre dans leur statut, en 2017, l’ensemble des compétences obligatoires listées dans cet article, en respectant à la lettre les libellés proposés. Et elles doivent également exercer au minimum 3 des compétences optionnelles qui sont listées dans cet article, en reprenant là encore dans leurs statuts les libellés de ces compétences, tel que rédigés dans cet article. Cet élément aura son importance dans notre analyse des compétences nécessaires pour bénéficier de la DGF bonifiée.

Le tableau ci-dessous présente les 12 compétences obligatoires et optionnelles listées à l’article L.5214-23-1 du CGCT et qui peuvent déclencher l’éligibilité à la bonification de la dotation d’intercommunalité, sous réserve d’en exercer au moins 9, à partir de 2018.

Compétences pour la DGF bonifiée

Avant de faire le point sur ces compétences optionnelles, une compétence obligatoire doit cependant faire l’objet d’une précision importante : la compétence aménagement de l’espace. En effet, dans l’article L.5214-23-1 du CGCT cette compétence est précisément rédigée de la façon suivante : « En matière d’aménagement de l’espace communautaire : schéma de cohérence territoriale et schéma de secteur ; à compter du 1er janvier 2018, plan local d’urbanisme, document d’urbanisme en tenant lieu et carte communale ; zones d’aménagement concerté d’intérêt communautaire ; ». Afin d’être comptabilisé pour la DGF bonifiée, il faudra donc qu’une communauté de communes à FPU exerce la compétence PLUI (que cette compétence n’ait pas été rejeté par la minorité de blocage des conseils municipaux) ainsi que la compétence Zones d’Aménagement Concerté. Dans le cas contraire, la compétence Aménagement de l’espace ne sera pas retenue comme une des compétences prises en compte pour déterminer l’éligibilité à la DGF bonifiée.

Dans le cas d’EPCI issu de fusion au 1er janvier 2017, c’est le conseil communautaire qui devra décider, parmi les compétences exercées par les EPCI préexistants, celles qui seront restituées aux communes. Cette décision devra être prise avant le 31/12/2017, par simple délibération du conseil communautaire, à la majorité des suffrages exprimés. Les communes ne seront donc pas amenées à se prononcer sur cette redéfinition des compétences communautaires.