Depuis la loi de finances pour 2018, le coefficient de revalorisation forfaitaires des valeurs locatives, autrement dit des bases d’imposition, relève d’un calcul et non plus d’une fixation par amendement parlementaire (voir cet article à ce sujet). Celui-ci n’est donc plus inscrit dans les lois de finances annuelles.

Codifié à l’article 1518 bis CGI, le coefficient de revalorisation forfaitaire est calculé comme suit :

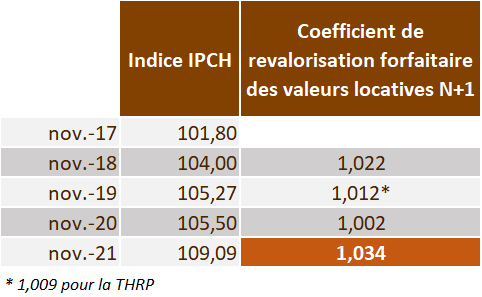

Coefficient = 1 + [(IPC de novembre N-1 – IPC de novembre N-2) / IPC de novembre N-2 ]

Avec IPC = Indice des Prix à la Consommation harmonisé

Pour le coefficient 2022, l’évolution de l’indice des prix à la consommation harmonisé sur un an ressort à +3,40%, qui sera aussi l’augmentation des bases d’imposition hors évolutions physiques (constructions, travaux,…).

Coefficient de revalorisation forfaitaire 2022 : 1,0340, soit +3,40%