La Direction générale des collectivités locales a publié les dotations 2018 des communes et intercommunalités sur son site internet (lien ici). Ces informations permettent de prendre connaissance des montants versés par l’Etat aux collectivités territoriales.

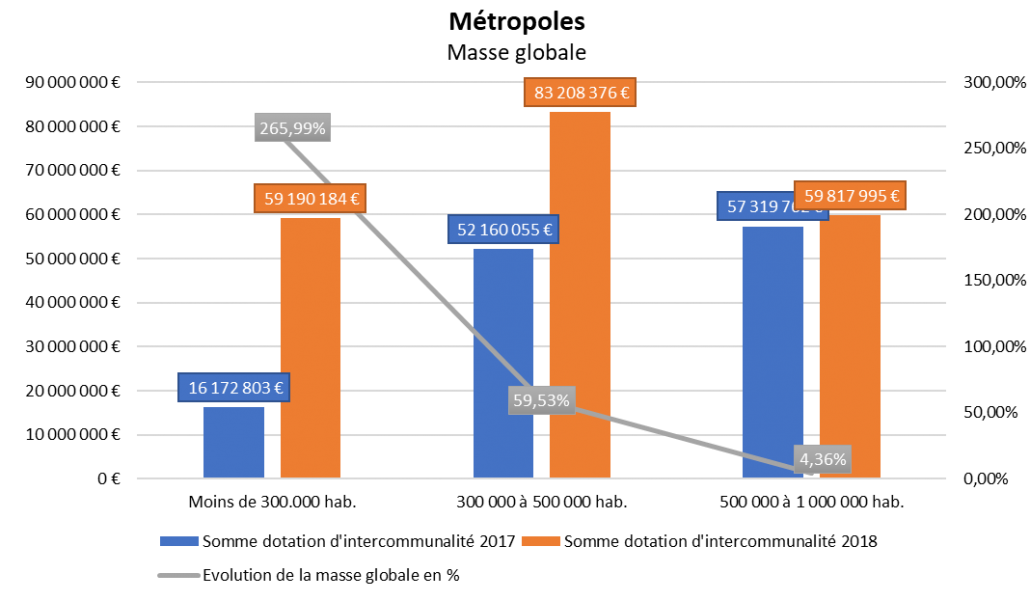

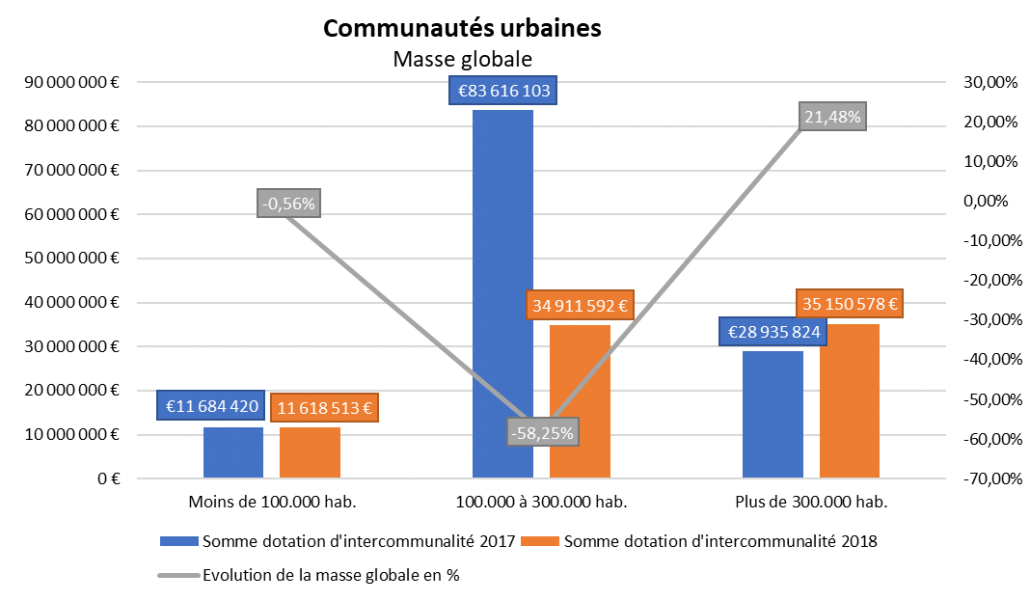

La masse globale de la dotation d’intercommunalité des communautés urbaines – Source – DGCL

Les dotations d’intercommunalité des communautés urbaines sont en forte diminution en 2018 par rapport à 2017 (-34,3%). Au total, -42,56M€ est à enregistrer pour cette catégorie d’EPCI. Le nombre de communautés urbaines dont la population est comprise entre 100.000 et 300.000 habitants est divisé par deux (10 en 2017 et 5 en 2018), entraînant la baisse de moitié de dotation d’intercommunalité pour cette strate.

Pour les communautés urbaines de moins de 100.000 habitants la dotation forfaitaire diminue de 0.6%, avec en parallèle une diminution de la population de 0.4%.

En revanche, les communautés urbaines de plus de 300.000 habitants voient leur dotation forfaitaire augmenter de 21.4%, du fait de l’évolution des EPCI de cette strate de population (2 communautés urbaines de plus de 300.000 habitants en 2017 contre 3 en 2018).

10 communautés urbaines sont à enregistrer en 2018 contre 14 en 2017.

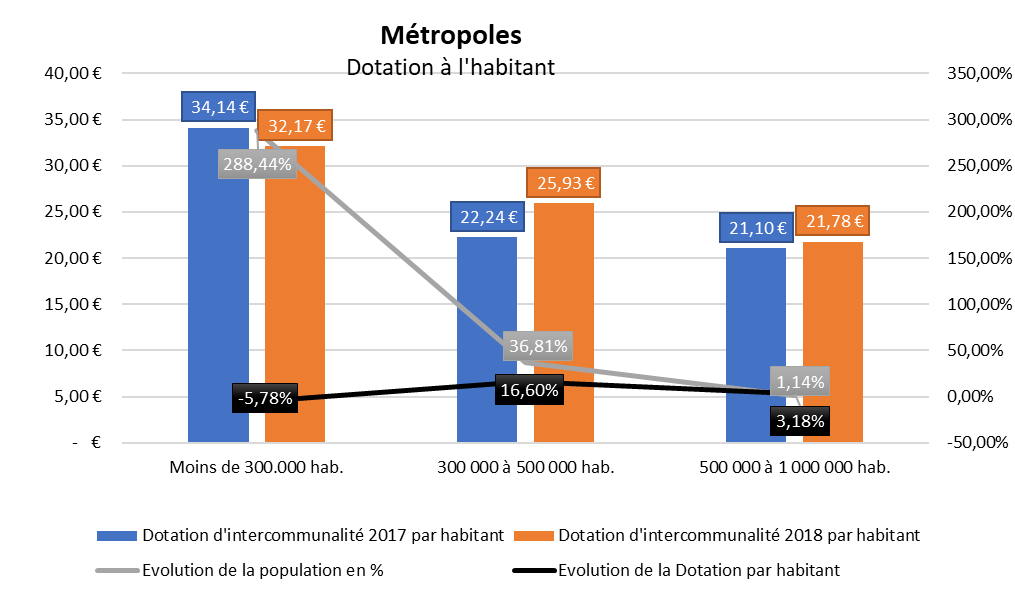

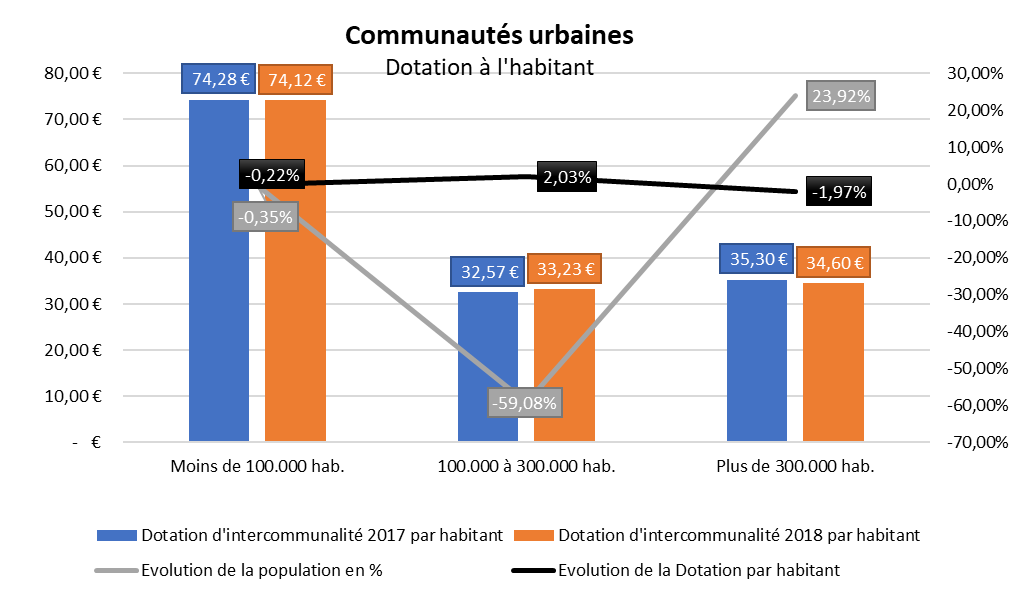

La dotation d’intercommunalité à l’habitant des communautés urbaines – Source – DGCL

La dotation d’intercommunalité par habitant diminue pour les communautés urbaines de moins de 100.000 habitants (-0,22%, avec en parallèle une baisse de la population de 0,35%) et pour celles de plus de 300.000 habitants (-1.97% avec en parallèle une hausse de la population de 24% du fait d’un nombre supérieur de communautés urbaines pour cette strate en 2018).