L’article 58 du projet de loi de finances pour 2016 présenté par le Gouvernement mercredi 30 septembre organise la réforme en profondeur de la dotation globale de fonctionnement (DGF). Deux scenarii étaient proposés par la député Pirès-Beaunes dans son rappport sur la réforme de la DGF (lire ici). Le premier organisait la DGF autour de nouvelles dotations, le second proposait la mise en place d’une DGF territoriale, c’est à dire versée aux groupements de communes, à charge pour eux de les répartir entre la communauté et ses communes membres. C’est finalement un mix des deux scenarii qui a été choisi par le Gouvernement.

Ainsi, la dotation globale de fonctionnement des communes est recomposée à compter du 1er janvier 2016. Auparavant composée de 4 dotations, une dotation forfaitaire (part population, superficie, compensations, …) et 3 dotations de péréquation (dotation nationale de péréquation, dotation de solidarité urbaine et dotation de solidarité rurale), la nouvelle DGF des communes n’en comprend plus que 3. C’est la dotation nationale de péréquation (DNP) qui en fait les frais et est ainsi supprimée. Ses crédits sont répartis entre la dotation de solidarité urbaine (DSU) et la dotation de solidarité rurale (DSR).

La dotation forfaitaire des communes sera composée de 4 parts, et calculée en 3 étapes :

Première étape : le calcul de la dotation forfaitaire « initiale »

- une dotation de base, calculée sur la base d’un montant unitaire par habitant (75,72€) identique pour tous quelque soit la taille de la commune,

- une dotation Charges de Ruralité, pour les communes dont la densité de population est inférieure à 75% de la densité moyenne nationale des communes. Cette dotation sera calculée sur la base d’un montant unitaire par habitant de 20€, et multipliée par le rapport de la densité moyenne nationale et de la densité de la commune. Pour les communes éligibles et situées dans un parc national ou un parc naturel marin, la densité de population de la commune est divisée par 5, ce qui permet de sensiblement bonifier sa dotation. Cette dotation ne peut excéder 4 fois le montant dont bénéficiaient les communes au titre de la dotation de base

- une dotation Charges de Centralités, qui au contraire de la dotation Charges de ruralité, est calculée au niveau de l’EPCI et partagée entre l’EPCI et ses communes membres. Cette dotation est calculée au niveau de l’intercommunalité sur la base d’une valeur de 15€ à 45€ par habitant. La part revenant à l’EPCI correspond à son coefficient d’intégration fiscale (CIF), dans la limite de 0,4. La part revenant aux communes membres est répartie entre elles au prorata de leur population dans le total de la population de l’ EPCI. A noter que les communautés en fiscalité additionnelle ne sont pas bénéficiaires de cette dotation, réservée aux communes en fiscalité professionnelle unique. Enfin, bien que cette dotation Charges de centralité soit expliqué comme la volonté de compenser les charges de centralité assumé par les villes centres, l’ensemble des communes de l’EPCI est éligible à cette dotation, quelque soit sa population.

- une dotation de garantie, afin qu’aucune commune ne reçoive moins de 95% et plus de 105% de sa DGF par habitant 2015.

Deuxième étape : la minoration de la DGF pour les communes les moins défavorisées. Les communes dont le potentiel fiscal est inférieur à 75% de la moyenne des communes bénéficient de l’intégralité de ces 4 dotations. Pour les autres communes, une minoration est appliquée en fonction de l’ « excédent de potentiel fiscal par habitant » de la commune par rapport aux 75% de la moyenne, afin de recentrer les crédits vers les communes les plus défavorisées.

Troisième et dernière étape : la minoration pour l’effort de redressement des comptes de la Nation. Le montant obtenu est minoré au titre de la participation à l’effort de redressement des comptes de la Nation, selon le schéma déjà connu en 2015, d’un pourcentage des recettes de fonctionnements (du seul budget principal, hors exceptionnels, minoré des atténuations de charges et minoré des remboursements de frais des agents mutualisé avec l’intercommunalité).

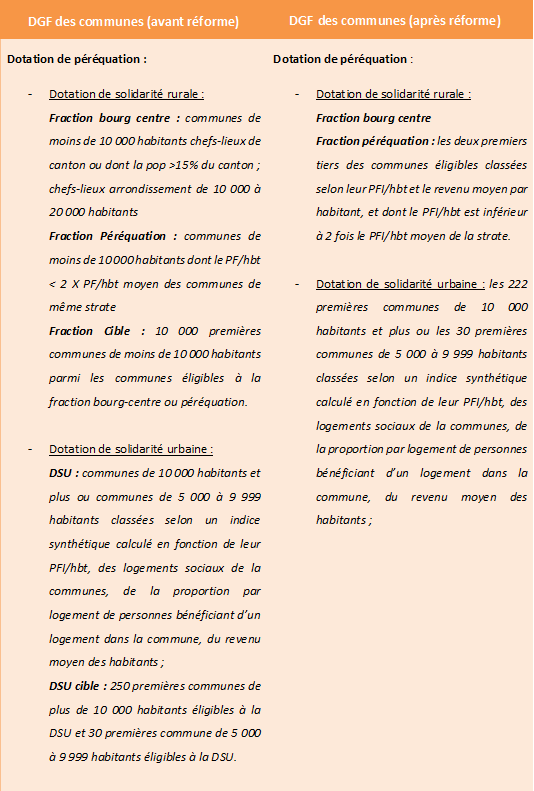

La dotation de solidarité urbaine et la dotation de solidarité rurale sont reconstruites. Nous détaillerons les impacts dans de prochains articles.

Pour la DGF des communautés, un principe fort est acté : celui d’un montant identique de dotations à l’habitant quelque soit la catégorie juridique de l’EPCI. Ainsi finit les montants moyens par habitant spécifiques aux communautés de communes à fiscalité additionnelle, communauté de communes à fiscalité professionnelle unique, communauté d’agglomération, communauté urbaine. Ces 4 catégories d’EPCI auront les mêmes mécanismes de dotations.

La dotation d’intercommunalité (sur laquelle jouaient les critères population, coefficient d’intégration fiscale et potentiel fiscal) et la dotation de compensation (ex-compensation part salaires) seront fusionnées en une dotation globale de fonctionnement des communautés.

Cette DGF des communautés sera calculée en 2 étapes :

Première étape : calcul de la dotation « initiale »

- une dotation péréquatrice, fonction de la population, du potentiel fiscal et du coefficient d’intégration fiscale (actuelle part péréquation), pour les communautés dont le potentiel fiscal est inférieur à 1,5 fois la moyenne de leur catégorie,

- une dotation d’intégration, fonction de la population et du coefficient d’intégration fiscale (actuelle dotation de base des communautés),

- une dotation de centralité, qui correspond pour les communautés à fiscalité professionnelle unique à la part revenant à l’EPCI au titre de la dotation Charges de centralité des communes,

- une dotation de garantie, afin qu’aucune communauté ne reçoive moins de 95% et plus de 105% de sa DGF par habitant 2015. Ensuite, les EPCI dont le potentiel fiscal est inférieur à la moitié du potentiel fiscal moyen par habitant de leur catégorie, ainsi que ceux dont le CIF est supérieur à 0,5 sont assurés de bénéficier d’une dotation à l’habitant au moins égale à celle de l’année précédente.

En outre, les communautés qui ne bénéficiaient pas de dotation d’intercommunalité en 2015 voit leur attribution 2016 réduite de moitié.

Deuxième étape : la minoration au titre de l’effort de redressement des comptes de la Nation. A noter que pour les communautés, le projet de loi de finances pour 2016 stipule : « La minoration ne peut pas excéder 50 % du montant de la

dotation globale de fonctionnement calculé en application du II [DGF après mécanismes de garantie].« . C’est donc à un plafonnement de la minoration pour les EPCI que nous assistons.