La Cour des comptes a publié son rapport annuel sur les finances des collectivités locales le 22 juillet 2024, révélant une situation financière globalement saine mais en dégradation par rapport à l’année précédente. Ce rapport met en lumière les défis auxquels sont confrontées les collectivités locales en France, notamment en raison de l’inflation et du recul du marché de l’immobilier.

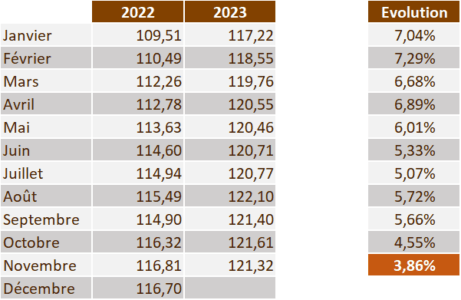

En 2023, les collectivités ont subi une perte notable de financement en raison d’une accélération des dépenses et d’un ralentissement des recettes. Les recettes de fonctionnement ont augmenté de 3,4 %, un ralentissement par rapport à l’augmentation de 5,2 % en 2022. Le retournement du marché immobilier a entraîné une chute significative des recettes de droits de mutation à titre onéreux, revenant au niveau de 2020 avec une baisse de 4,5 milliards d’euros, soit -22,1 %.

Les recettes de la TVA ont également connu une faible augmentation de 1,9 % en 2023, affectées par l’évolution du contexte économique et une régularisation négative sur l’année 2022. Cependant, les recettes de la taxe foncière sur les propriétés bâties ont considérablement augmenté de 9,9 %, en raison de l’indexation des bases des locaux d’habitation sur l’inflation constatée et de relèvements de taux par certaines communes.

La situation financière des communes et intercommunalités est restée favorable, tandis que celle des régions s’est repliée et celle des départements s’est dégradée. La Cour des comptes souligne une situation financière moins favorable qu’attendu et l’absence de dispositif de mise en œuvre des objectifs de la loi de programmation des finances publiques 2023-2027, rendant incertaine la participation des collectivités au redressement des finances publiques.

Ce rapport de la Cour des comptes est un appel à une réflexion approfondie sur la fiscalité locale et la gestion financière des collectivités territoriales, afin de garantir leur capacité à contribuer efficacement au redressement des finances publiques et à répondre aux besoins des citoyens. Il est essentiel que les collectivités locales disposent des outils et des ressources nécessaires pour naviguer dans un environnement économique en constante évolution et pour maintenir la qualité des services publics locaux.