La DGCL a diffusé un document d’analyse et de synthèse de la réforme de la dotation globale de fonctionnement inscrite au projet de loi de finances pour 2016.

Réforme DGF 2016 from exfilo

La DGCL a diffusé un document d’analyse et de synthèse de la réforme de la dotation globale de fonctionnement inscrite au projet de loi de finances pour 2016.

Les services du Ministère des Finances dévoilent au sein du « jaune » annexé au projet de loi de finances pour 2016, la liste des « pistes à explorer » pour « optimiser » (donc réduire) la dépense publique. Parmi ces pistes est évoqué sans détour une réforme du Fonds de compensation de la TVA (FCTVA), fonds qui rembourse aux collectivités territoriales la TVA grevant leurs investissements, mais aussi une ponction sur leur fond de roulement, leur trésorerie placée au Trésor.

Ainsi, Bercy a recensé les dépôts des collectivités auprès du Trésor Public, pour évaluer l’ampleur du prélèvement qui pourrait être opéré. Cette mesure reviendrait notamment à pénalisé les collectivités qui épargnent en vue d’un investissement et pour éviter un recours à l’emprunt trop fort.

L’article 11 du projet de loi de finances pour 2016 prévoit qu’à compter du 1er janvier 2016, les dépenses d’entretien des bâtiments publics des collectivités territoriales seront éligibles au FCTVA. Le projet de loi ne précise pas encore le taux applicable à compter de 2016, mais une estimation du FCTVA à 5,98 Md€ (+17M€ par rapport à 2015). En 2015, le taux de FCTVA avait fait l’objet d’un relèvement à 16,404% pour les dépenses d’investissement éligibles réalisées à compter du 1er janvier 2015 (contre 15,761% en 2014). Un amendement permettra de connaitre le nouveau taux applicable pour 2016. Cette mesure représente un impact budgétaire pour l’Etat de 12M€ en 2016, 109M€ en 2017 et 143M€ en 2018.

Suite au passage en commission des finances de l’Assemblée nationale le 7 octobre dernier, un amendement a été adopté afin d’élargir les dépenses éligibles au FCTVA aux dépenses d’entretien de la voirie des collectivités territoriales et leurs groupements.

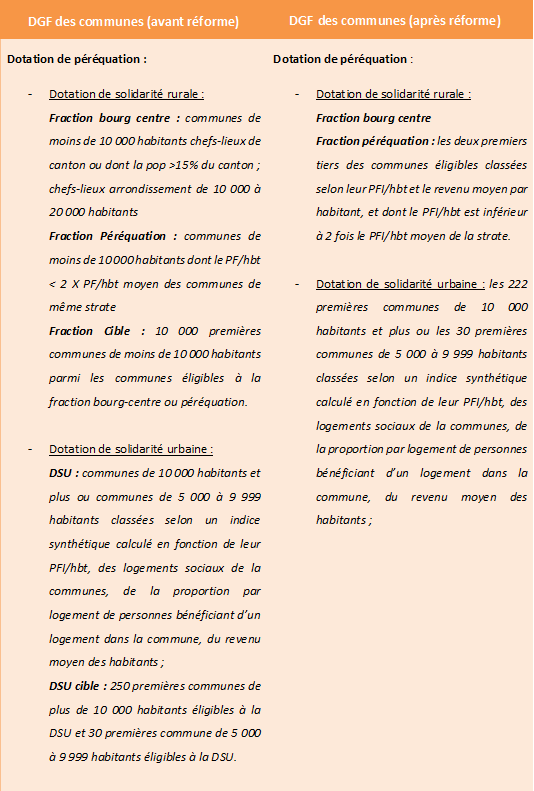

Article 58 du projet de loi de finances pour 2016 : Actuellement, les communes pouvaient, en plus de percevoir la dotation forfaitaire, être éligibles à des dotations de péréquation : la dotation de solidarité rurale (DSR) , la dotation de solidarité urbaine (DSU) ou la dotation nationale de péréquation (DNP).

Dans le cadre de la réforme de la DGF du bloc communal, le projet de loi de finances prévoit une nouvelle architecture de ces dotations de péréquation, en supprimant notamment la dotation nationale de péréquation et répartissant son montant entre les deux autres dotations (DSR et DSU). Les montants mis en répartition de la DSU et de la DSR des communes augmentent respectivement de 520 697 910 € et 570 361 507 € par rapport aux montants répartis en 2015 (hausse financée en partie par la suppression de la DNP).

Les composantes de la DSR et de la DSU, ainsi que les conditions d’éligibilité ont également fait l’objet d’une refonte par le gouvernement :

Les objectifs recherchés de la réforme des dotations de péréquation sont de trois ordres, selon un support de présentation sur le PLF 2016 de la DGCL (284042046-Delamarche-DGCL-PLF2016) :

L’article 61 du projet de loi de finances pour 2016 fixe le montant du FPIC à 1Md€, soit une progression de +220M€ par rapport à 2015. Dans le cadre de la réforme de la DGF, la part de compensation de la suppression de la base salaire de la taxe professionnelle dite « Part CPS » de la dotation forfaitaire des communes et de la dotation de compensation des EPCI n’est plus identifiée. Or, cette part est prise en compte dans le calcul du prélèvement ou du reversement au FPIC. Le projet de loi de finances prévoit ainsi que le calcul du potentiel financier agrégé tienne toujours compte de cette part CPS, tout en l’indexant sur l’évolution annuelle de la dotation forfaitaire des communes ou la DGF de l’EPCI.

Les communes pauvres qui contribuent au FPIC seront exonérées de contribution au FPIC si elles sont classées parmi les 250 premières communes de plus de 10 000 habitants éligibles à la DSU ou si elles sont classées parmi les 2 500 premières communes de moins de 10 000 habitants éligibles à la fraction péréquation de la DSR.

Le projet de loi de finances pour 2016 prévoit une stabilisation du FSRIF pour 2016.

L’article 58 du projet de loi de finances pour 2016 présenté par le Gouvernement mercredi 30 septembre organise la réforme en profondeur de la dotation globale de fonctionnement (DGF). Deux scenarii étaient proposés par la député Pirès-Beaunes dans son rappport sur la réforme de la DGF (lire ici). Le premier organisait la DGF autour de nouvelles dotations, le second proposait la mise en place d’une DGF territoriale, c’est à dire versée aux groupements de communes, à charge pour eux de les répartir entre la communauté et ses communes membres. C’est finalement un mix des deux scenarii qui a été choisi par le Gouvernement.

Ainsi, la dotation globale de fonctionnement des communes est recomposée à compter du 1er janvier 2016. Auparavant composée de 4 dotations, une dotation forfaitaire (part population, superficie, compensations, …) et 3 dotations de péréquation (dotation nationale de péréquation, dotation de solidarité urbaine et dotation de solidarité rurale), la nouvelle DGF des communes n’en comprend plus que 3. C’est la dotation nationale de péréquation (DNP) qui en fait les frais et est ainsi supprimée. Ses crédits sont répartis entre la dotation de solidarité urbaine (DSU) et la dotation de solidarité rurale (DSR).

La dotation forfaitaire des communes sera composée de 4 parts, et calculée en 3 étapes :

Première étape : le calcul de la dotation forfaitaire « initiale »

Deuxième étape : la minoration de la DGF pour les communes les moins défavorisées. Les communes dont le potentiel fiscal est inférieur à 75% de la moyenne des communes bénéficient de l’intégralité de ces 4 dotations. Pour les autres communes, une minoration est appliquée en fonction de l’ « excédent de potentiel fiscal par habitant » de la commune par rapport aux 75% de la moyenne, afin de recentrer les crédits vers les communes les plus défavorisées.

Troisième et dernière étape : la minoration pour l’effort de redressement des comptes de la Nation. Le montant obtenu est minoré au titre de la participation à l’effort de redressement des comptes de la Nation, selon le schéma déjà connu en 2015, d’un pourcentage des recettes de fonctionnements (du seul budget principal, hors exceptionnels, minoré des atténuations de charges et minoré des remboursements de frais des agents mutualisé avec l’intercommunalité).

La dotation de solidarité urbaine et la dotation de solidarité rurale sont reconstruites. Nous détaillerons les impacts dans de prochains articles.

Pour la DGF des communautés, un principe fort est acté : celui d’un montant identique de dotations à l’habitant quelque soit la catégorie juridique de l’EPCI. Ainsi finit les montants moyens par habitant spécifiques aux communautés de communes à fiscalité additionnelle, communauté de communes à fiscalité professionnelle unique, communauté d’agglomération, communauté urbaine. Ces 4 catégories d’EPCI auront les mêmes mécanismes de dotations.

La dotation d’intercommunalité (sur laquelle jouaient les critères population, coefficient d’intégration fiscale et potentiel fiscal) et la dotation de compensation (ex-compensation part salaires) seront fusionnées en une dotation globale de fonctionnement des communautés.

Cette DGF des communautés sera calculée en 2 étapes :

Première étape : calcul de la dotation « initiale »

En outre, les communautés qui ne bénéficiaient pas de dotation d’intercommunalité en 2015 voit leur attribution 2016 réduite de moitié.

Deuxième étape : la minoration au titre de l’effort de redressement des comptes de la Nation. A noter que pour les communautés, le projet de loi de finances pour 2016 stipule : « La minoration ne peut pas excéder 50 % du montant de la

dotation globale de fonctionnement calculé en application du II [DGF après mécanismes de garantie].« . C’est donc à un plafonnement de la minoration pour les EPCI que nous assistons.

Avant la présentation du projet de loi de finances pour 2016, il est intéressant de faire un retour sur le débat d’orientation budgétaire 2016 (DOB) de juillet 2015. A cette occasion, le Gouvernement a présenté ses objectifs pour les prochaines années, et a notamment fait un premier bilan des objectifs d’évolution de la dépense locale de 2014, et une projection sur 2016 et les années suivantes.

La loi de programmation des finances publiques 2014-2019 a mis en place un objectif d’évolution de la dépense locale, décomposé en un objectif d’évolution global (fonctionnement et investissement) et un objectif d’évolution des dépenses de fonctionnement. L’objectif d’évolution des investissements, découlant des deux premiers, n’était pas présenté. Pour l’année 2014, les objectifs d’évolution des dépenses globales des collectivités locales étaient fixés à +1,2%, accompagné d’un objectif d’évolution des dépenses de fonctionnement de +2,4%. Si l’ensemble des dépenses doit progresser de +1,2%, et que l’objectif de progression des dépenses de fonctionnement est plus rapide, +2,8%, c’est que l’objectif d’évolution fixé aux dépenses d’investissements des collectivités locales est celui d’une réduction de leurs investissements. Les encouragements nationaux envers la relance de l’activité économique par l’investissements des collectivités locales sont-ils compatibles avec un objectif de réduction des dépenses d’investissements ?

L’objectif 2014 a en tous cas été respecté puisque le rapport du DOB 2016 fait état d’une évolution réelle des dépenses 2014 de -0,4% et d’une évolution des dépenses de fonctionnement de +2,4%. Les investissements se sont fortement réduits en 2014, ce qui fait partie du cycle électoral habituel des collectivités.

Le Gouvernement précise dans le rapport du DOB2016 que, compte tenu d’une inflation moins forte qu’anticipé, et du ralentissement anticipé des investissements des collectivités (réduction des ressources par la réduction de la dotation globale de fonctionnement), l’objectif d’évolution de la dépense locale sera révisé pour 2016, et plus important, décliné par catégorie de collectivités locales : bloc local (communes et intercommunalités), départements, régions.

Ces objectifs, pour l’heure simplement incitatifs, doivent permettre de « faciliter le dialogue entre l’Etat et les collectivités locales », et d’ « améliorer le pilotage des dépenses locales ».

La procédure de retrait d’une commune d’un établissement public de coopération intercommunale (EPCI) est régie par l’article L 5211-19 du code général des collectivités territoriales.

Le retrait doit être prononcé avec l’accord de l’ensemble des conseils municipaux de l’EPCI à la majorité qualifiée[1] ainsi qu’avec le consentement du conseil communautaire concerné. A compter de la notification de la délibération du conseil communautaire, les communes membres disposent d’un délai de 3 mois pour se prononcer sur le retrait de la commune. A défaut de délibération dans ce délai de 3 mois, la décision est réputée défavorable.

A l’issue de ce délai, le retrait est prononcé par arrêté du Préfet.

Néanmoins, il existe des situations où la possibilité pour une commune de se retirer d’un EPCI est prohibée :

Une commune a la possibilité de se retirer d’un EPCI à condition qu’il s’agisse d’une communauté de communes ou d’une communauté d’agglomération.

L’article L 5211-19, alinéa 4 du CGCT pose pour principe que : « Pour les établissements publics de coopération intercommunale soumis au régime fiscal prévu à l’article 1609 nonies C du code général des impôts, le retrait n’est possible qu’à l’issue de la période d’unification des taux de cotisation foncière des entreprises ».

Le législateur prévoit que le départ d’une commune membre d’un EPCI ne doit pas perturber le mécanisme d’harmonisation des taux de CFE. Une commune ne peut donc pas se retirer d’un EPCI à fiscalité professionnelle unique dont le taux de CFE est en cours d’unification. Elle devra attende la fin d’harmonisation des taux avant de se retirer.

Toutefois, par dérogation aux dispositions de l’article L 5211-19 du CGCT, une procédure dérogatoire a été instaurée par le législateur. L’article L 5214-26 du CGCT prévoit une procédure de retrait-adhésion applicable aux communautés de communes.

Cette procédure dérogatoire autorise une commune à se retirer d’une communauté de communes pour adhérer à un autre EPCI à fiscalité propre dont le conseil communautaire a accepté la demande d’adhésion. L’article L.5214-26 du CGCT ne comporte pas de dispositions liées à l’interdiction de retrait d’une commune en cas d’harmonisation des taux de CFE. Par conséquent, le retrait peut être prononcé si la commune souhaitant se retirer intègre un nouvel EPCI qui s’est prononcé favorable à sa demande d’adhésion, même en cas d’harmonisation des taux de CFE.

Dans cette procédure, le retrait est arrêté par le Préfet après avis de la commission départementale de coopération intercommunale (CDCI). La CDCI dispose d’un délai de 2 mois pour se prononcer. A défaut, sa décision est réputée défavorable.

[1] Majorité qualifiée : deux tiers des conseils municipaux représentant plus de la moitié de la population totale de l’EPCI, ou par la moitié des conseils municipaux représentant les deux tiers de la population, y compris les conseils municipaux dont la population est supérieure au quart de la population totale.

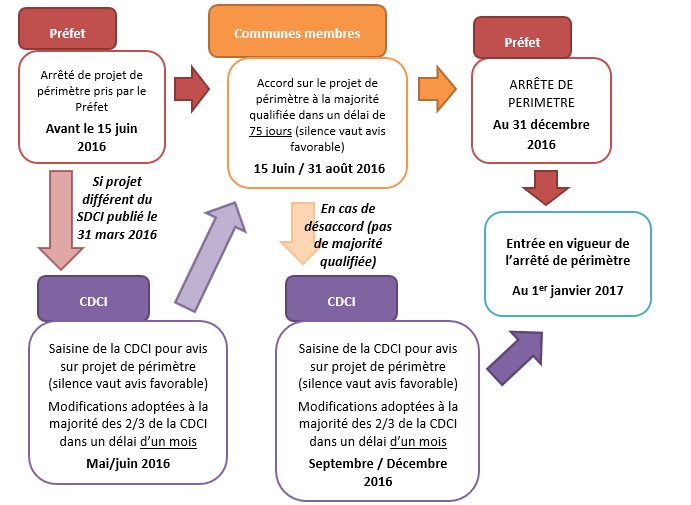

A la suite de la publication du Schéma Départementale de Coopération Intercommunale (au plus tard le 31 mars 2016), le Préfet définit la mise en œuvre de ce schéma dans un arrêté de projet de périmètre pris au plus tard le 15 juin 2016. Il dispose à ce titre d’un pouvoir renforcé : il a la possibilité de proposer un projet de périmètre ne figurant pas dans le SDCI, après avis de la Commission Départementale de Coopération Intercommunale qui doit se prononcer dans un délai d’un mois à compter de la notification (silence vaut avis favorable). Les propositions de modification de la CDCI adoptées à la majorité des deux tiers de ses membres sont intégrées au projet de périmètre du Préfet.

Cet arrêté est ensuite notifié aux communes incluses dans le projet de périmètre afin de recueillir l’accord de chaque conseil municipal dans un délai de 75 jours. A défaut de délibération dans ce délai, leur décision est réputée favorable. Le législateur ne précisant pas les modalités d’adoption au sein du conseil municipal du projet de périmètre, une simple délibération adoptée à la majorité simple suffira.

A l’issue du délai de 75 jours et avec l’accord exprimé par la moitié au moins des conseils municipaux des communes intéressées, représentant la moitié au moins de la population totale de celles-ci, y compris le conseil municipal de la commune dont la population est la plus nombreuse si cette dernière représente au moins le tiers de la population totale, le Préfet prononcera le nouveau périmètre de l’établissement public de coopération intercommunale.

En revanche, en absence d’accord exprimé à la majorité qualifiée des communes membres, le Préfet peut prononcer le nouveau périmètre de l’EPCI :

Avant de rendre son avis, la CDCI a la possibilité de rencontrer les maires des communes concernées et les présidents des EPCI concernés afin d’éclairer ses délibérations. Elle dispose d’un délai d’un mois pour se prononcer. A défaut, son avis est réputé favorable. En cas de modifications de périmètre adoptées par la CDCI à la majorité des deux tiers de ses membres, l’arrêté de périmètre de l’EPCI intègre ces modifications.

Le Préfet notifiera l’arrêté de périmètre au plus tard le 31 décembre 2016. La nouvelle carte intercommunale qui découlera des arrêtés de périmètre devra être effective au 1er janvier 2017.

Le calendrier de mise en œuvre des SDCI est le suivant :

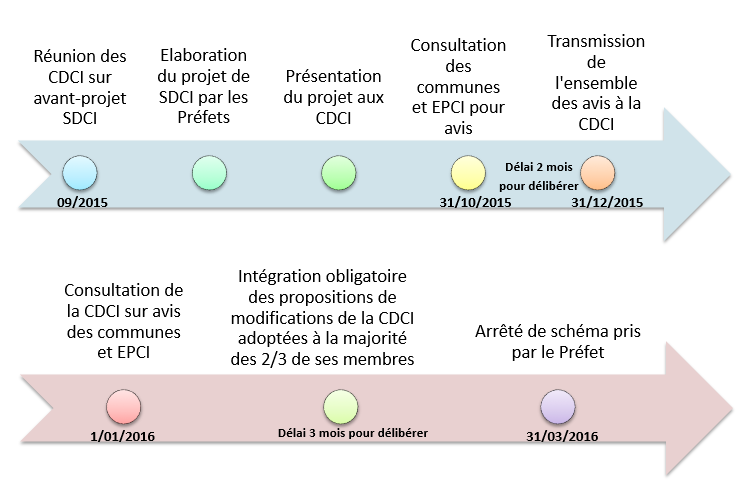

Chaque département est doté d’un schéma de coopération intercommunale. La loi NOTRe du 7 août 2015 a fixé une échéance au 31 mars 2016 pour l’élaboration des nouveaux schémas de coopération intercommunale (SDCI) par les Préfets. La révision de ses schémas intercommunaux devra tenir compte des orientations définies par le législateur :

Chaque projet de SDCI devra être présenté par le Préfet à la commission départementale de coopération intercommunale (CDCI) au plus tard au 31 octobre 2015.

Le projet de schéma fera ensuite l’objet d’une transmission pour avis aux conseils municipaux et aux conseils communautaires concernés par les propositions de modification de la situation existante en matière de coopération intercommunale. Ceux-ci disposeront d’un délai de 2 mois pour se prononcer à compter de la notification (le silence vaut avis favorable). Le législateur ne précisant pas les modalités d’adoption par les organes délibérants des propositions de modification du schéma, une simple délibération adoptée à la majorité simple suffira.

L’ensemble des avis récoltés auprès des collectivités concernées devront être transmis avant le 31 décembre 2015 à la CDCI. A compter de cette transmission, la CDCI disposera d’un délai de 3 mois pour se prononcer. A défaut de délibération, le silence vaut avis favorable. En revanche, toute modification du projet de schéma devra faire l’objet d’un accord à la majorité des deux tiers des membres de la CDCI pour être adoptée.

A l’issue du délai de 3 mois, le schéma est arrêté par décision du Préfet au plus tard le 31 mars 2016.

Le calendrier d’élaboration des SDCI 2015/2016 est le suivant :

Suivez-nous sur les différents réseaux !

![]()

![]()

![]()