- Une enveloppe unique, quelle que soit la catégorie de l’EPCI (communauté de communes, d’agglomération, urbaine, métropole). La mise en place d’une dotation unique bénéficie clairement aux communautés de communes qui avaient jusque-là des dotations à l’habitant inférieures : les CC à fiscalité additionnelle passeraient d’une dotation moyenne de 8€/hab en 2018 à 10,4€/hab en 2019 et 14,3€/hab en 2023 ; les CC à FPU passeraient d’une dotation moyenne de 14€/hab en 2018 à 15,3€/hab en 2019, et 19,2€/hab en 2023

- Un complément de 5€ par habitant contre-péréquateur. le complément est attribué à tous les EPCI qui n’ont pas eu en 2018 une dotation par habitant atteignant ce niveau. Or qui s’est trouvé dans ce cas de figure ? 2/3 des EPCI dont la dotation d’intercommunalité n’a pas atteint ce niveau sont des intercommunalités dont le potentiel fiscal est supérieur à la moyenne. Une bonne partie est aussi constitué de communauté de communes à fiscalité additionnelle (à faible dotation donc) et à fort prélèvement au titre de la contribution au redressement des finances publiques. Or le législateur avait toujours privilégié jusque-là les catégories les plus fiscalement intégrées, celles en fiscalité professionnelle unique.

- Une mutualisation de la contribution au redressement des finances publiques. La contribution au redressement des finances publiques (CRFP), qui se traduisait par un prélèvement su la dotation d’intercommunalité en fonction des recettes de fonctionnement, est intégrée dans l’enveloppe nationale et vient donc la diminuer. Au niveau national, la CRFP représentait 55% de la dotation d’intercommunalité : prélever la CRFP sur l’enveloppe nationale revient à affecter à tous les EPCI cette quote-part de 55%. Les EPCI dont la CRFP représentait plus de 55% de leur dotation d’intercommunalité sont avantagés : or il s’agit souvent d’intercommunalités à fortes ressources (richesse fiscale notamment) ou à faible dotations (et faible intégration fiscale comme les communautés de communes à fiscalité additionnelle)

- Une « course » au CIF pour les communautés d’agglomérations, communautés urbaines et métropoles. Les CA-CU-MET bénéficient d’une garantie de stabilité de leur dotation d’intercommunalité si leur CIF est au moins égal à 35%. En 2019, c’est 60% des CA, 10 CU sur 11 et 21 métropole sur 22, qui ont un CIF supérieur à 35%. Inévitablement, les communautés qui n’atteignent pas encore ce CIF de 0,35 vont prendre des mesures (prises de compétences, pacte financier, réduction d’AC ou DSC) pour atteindre ce seuil. Or comment les dotations des communautés de communes pourront-elles progresser, sans abondements extérieurs, si les dotations des CA-CU-MET sont figées ?

- Une progression des dotations limitée à +10%/an. Pour une dotation d’intercommunalité atteignant 500k€, comme souvent pour les communautés de communes, cela représente une augmentation annuelle de 50k€/an (plus les années suivantes), un enjeu intéressant mais très étalé dans le temps

- Une réduction de l’importance du CIF pour les communautés de communes. Leur dotation va dans la très grande majorité, progresser « naturellement » du fait de la réforme, par conséquent le CIF perdra de son importance : une fois que l’on a une dotation qui progresse mais est plafonnée à +10%/an, quel intérêt de faire croître son CIF puisque cela n’aura pas d’effet visible à court-moyen terme sur la dotation d’intercommunalité ?

- La prise en compte des redevances assainissement (2020) et eau (2026) dans le CIF des CC.

Articles sur la péréquation verticale et horizontale

La réforme de la dotation d’intercommunalité entre en vigueur au 1er janvier 2019, avec l’article 250 de la loi de finances pour 2019. Plusieurs changements d’importance interviennent :

- La dotation spontanée (dotation perçue avant mécanismes de garanties et d’écrêtement) n’est plus composée que de deux parts : la dotation de base et la dotation de péréquation. La dotation de bonification des communautés de communes à fiscalité professionnelle unique (qui obligeait celles-ci à prendre un nombre de compétences toujours plus important afin de maintenir l’éligibilité à cette dotation) est supprimée. Tout comme la dotation de majoration des communautés de communes à fiscalité additionnelle (dont elles bénéficiaient automatiquement).

- Comme auparavant, la dotation spontanée est déterminée par l’utilisation de critères propres à chaque EPCI (population, CIF, potentiel fiscal, revenu par habitant) et de valeurs de point. La différence est que les valeurs de points sont désormais identiques pour tous les EPCI, quel que soit leur catégorie d’appartenance (CC à FPU, CC à FA, CA, CU, Métropoles). Cependant, le calcul de la dotation de péréquation fait encore jouer la catégorie d’appartenance de l’EPCI, avec le critère potentiel fiscal, apprécié en fonction de l’écart à la moyenne de la catégorie. Signalons également l’ajout du critère « revenu par habitant » dans le calcul de cette dotation de péréquation, qui repose désormais sur 4 critères de calcul : la population, le CIF, le potentiel fiscal et le revenu par habitant. La dotation est base est toujours calculée de la même façon (critères CIF et population).

- Après calcul de la dotation spontanée, des mécanismes de garanties et d’écrêtement sont appliquées, comme auparavant. Ainsi, l’ensemble des EPCI sont assurés de percevoir au moins 95% de la dotation à l’habitant perçue l’année précédente (100% pour les 2 années suivant une fusion ou un changement de catégorie). Et aucun EPCI ne pourra percevoir une dotation supérieure à 110% de celle perçue l’année précédente (sauf en cas de changement de catégorie ou de création ex-nihilo). Trois types de garanties spécifiques assurent à certains EPCI de percevoir une dotation par habitant au moins égale à celle perçue l’année précédente :

– Pour les métropoles, CU et CA dont le CIF est supérieur à 0,35 (voir cet article sur les enjeux de CIF) ;

– Pour les CC dont le CIF est supérieur à 0,50 ;

– Pour les EPCI dont le potentiel fiscal par habitant est inférieur à 60 % du potentiel fiscal moyen par habitant des EPCI appartenant à la même catégorie.

- Des plafonds et majorations ont été fixés concernant le CIF : plafonnement du CIF à 0,6 pour tous les EPCI, et majoration de 10% pour le CIF des métropoles. Ce plafonnement peut s’entendre dans la mesure où l’importance du CIF ne reflète pas que l’intégration fiscale à proprement parler. En effet, les territoires à fortes bases/fiscalité professionnelle et faibles bases/fiscalité ménages, sont naturellement favorisés en FPU puisque la part de fiscalité professionnelle est supérieure à celle des ménages. L’effet de levier d’un transfert de compétences sur le CIF est alors plus important que dans le cas de faible fiscalité professionnelle/forte fiscalité ménages.

Les EPCI qui avaient une minoration qui représentait plus de 55% de leur dotation d’intercommunalité (avant minoration, moyenne nationale) sont favorisés.

- La minoration de la DGF (contribution au redressement des finances publiques) est intégrée au sein de la dotation d’intercommunalité (les valeurs de points sont impactées en conséquence) : le nouveau montant réparti de la dotation d’intercommunalité se base sur le montant 2018 après minoration. Ceci implique que les EPCI qui avaient une minoration qui représentait plus de 55% de leur dotation d’intercommunalité (avant minoration, moyenne nationale) sont favorisés puisqu’avec la réforme tout le monde sera impacté égalitairement. Ce sont principalement les communautés de communes à fiscalité additionnelle et les communautés de communes à fiscalité professionnelle unique (sans bonification) qui seront les grandes bénéficiaires de cette mesure : en effet, la minoration représentait en moyenne respectivement 78% et 62% de leur dotation d’intercommunalité 2018 !

- Remarque : pour les EPCI dont la minoration était supérieure à la dotation d’intercommunalité, un prélèvement sur les douzièmes mensuels était opéré. Ce prélèvement sur fiscalité est maintenu à l’identique à compter de 2019, pour les EPCI concernés.

- Un « complément » de dotation est mis en place à compter de 2019, afin de permettre à tout EPCI d’avoir un minimum de 5€ par habitant (avec une condition à respecter :le potentiel fiscal de l’EPCI doit être inférieur au double de la moyenne nationale de la catégorie d’appartenance). Si un EPCI a une dotation inférieure à 5€ par habitant, c’est soit qu’il est particulièrement bien doté en bases fiscales, soit qu’il a une minoration importante. Et ce sont là aussi les communautés de communes à fiscalité additionnelle et les communautés de communes à fiscalité professionnelle unique sans bonification qui en sont les grandes bénéficiaires.

- Enfin, le calcul du CIF des communautés de communes va prochainement intégrer les redevances assainissement et eau, respectivement en 2020 et 2026. (voir cet article)

Quelles conséquences ? Nous avons simulé l’impact de la réforme de la dotation d’intercommunalité sur les 1266 EPCI existants au 1er janvier 2018, et sur la base des critères de répartition 2018. Il en ressort les constats suivants :

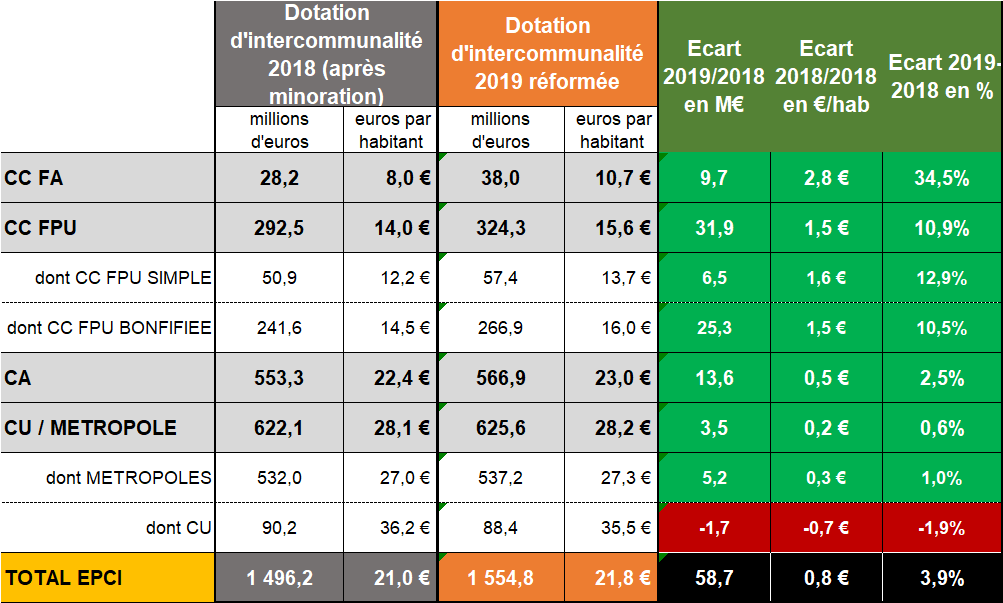

- Puisque l’on unifie la dotation par habitant, les communautés de communes à fiscalité additionnelle sont les grandes gagnantes de cette réforme : leur dotation moyenne passerait ainsi de 8€/hab. en 2018 à 10,6 €/hab. en 2019 (soit une progression moyenne de +33% en 2019). Cette forte progression s’explique aussi par le complément de 5€ par habitant attribué en 2019 aux EPCI ayant une faible dotation d’intercommunalité 2018 (après minoration) : ce complément bénéficie essentiellement aux CC à FA.

- Les communautés de communes FPU seraient également gagnantes à cette réforme, mais à un niveau nettement moins élevé que les CCFA : leurs dotations passeraient en moyenne de 14€/hab. en 2018 à 15,6€/hab. en 2019 (soit une progression moyenne de +11%). L’unification des valeurs de point et le complément de 5€ explique cette progression.

- La dotation d’intercommunalité des communautés d’agglomération progresserait modestement : de 22,4€/hab. en 2018, elle passerait à 23,1€/hab. en 2019 (+3%).

- La catégorie des métropoles et communautés urbaines auraient une stabilité dans leur ensemble (28,1€/hab. en 2018 à 28,3€/hab. en 2019) entre 2018 et 2019, avec toutefois une diminution pour les communautés urbaines : elles perdraient 0,6€/hab. de dotation en 2019.

Et ces progressions et diminutions seraient appelées à se poursuivre au cours des années suivantes, à législation constante.

La réforme de la dotation globale de fonctionnement, inscrite à l’article 79 du projet de loi de finances pour 2019 présenté par le Gouvernement le 24 septembre dernier, contient une mesure d’ampleur qui avance masquée. En effet, les variations de dotations d’intercommunalité liées à la réforme sont principalement dues à deux effets.

Une enveloppe unique quelle que soit la catégorie de l’EPCI

Tout d’abord, la constitution d’une enveloppe unique de répartition, quelle que soit la catégorie de l’EPCI, conduit à ce que les communautés de communes, à fiscalité additionnelle (CCFA) principalement mais aussi à fiscalité professionnelle unique (CCFPU), soient les grandes gagnantes de la réforme proposée. Et pour cause : les CCFA passeraient d’une dotation moyenne à l’habitant de 8,0€ en 2018 (après minoration) à 10,7€ en 2019 et 14,3€ en 2023 ! La progression est à peine moins importante pour les CCFPU qui passeraient d’une dotation 2018 (après minoration) de 14,0€ par habitant à 15,6€ par habitant en 2019 puis 19,2€ par habitant en 2023. Et ces progressions continueraient les années suivantes. Mécaniquement, les catégories d’EPCI qui bénéficiaient de dotations à l’habitant plus fortes sont pénalisées par la réforme, notamment les métropoles et communautés urbaines. Ces dernières ne sont « sauvées » que grâce à une garantie de stabilisation de la dotation lorsque le CIF est supérieur à 40%, qui permet de stabiliser les dotations des communautés urbaines hormis Grand Paris Seine Oise et Grand Poitiers, dont les dotations diminueraient de 5% par an pendant longtemps.

Mais une mutualisation de la contribution au redressement des Finances Publiques

Mais un autre effet influe de manière importante la répartition : il n’y a plus de contribution individualisée au redressement des finances publiques (CRFP) ! En effet, la dotation d’intercommunalité 2019 se base sur la dotation 2018 après minoration, et les articles relatifs à la minoration sont supprimés. Quelles conséquences ? De manière très simple, cela revient à considérer que tous les EPCI subissent dorénavant la même quote-part de minoration sur leur DGF, quelles que soient leurs ressources. Au niveau national en 2018, la CRFP représentait 55% de la dotation d’intercommunalité. Prélever la minoration sur l’enveloppe nationale revient à appliquer à tous les EPCI cette quote-part de 55%. Donc les EPCI dont la minoration représentait plus que ces 55% de leur dotation d’intercommunalité sont avantagés. Un sacré recul par rapport au principe initial de prélèvement en fonction de la richesse ! De ce fait, nombre de communautés bien dotées fiscalement, sont de grandes gagnantes à la réforme !

Et un complément des 5€/hab contre-péréquateur

Enfin, le complément de dotation, pour les EPCI qui ont eu en 2018 une dotation inférieure à 5€ par habitant, joue un rôle contre-péréquateur. Quels sont les EPCI bénéficiaires ? Ceux-dont la minoration était particulièrement importante au regard de leur dotation d’intercommunalité, c’est-à-dire pour les 2/3 d’entre eux, des EPCI dont le potentiel fiscal est supérieur à la moyenne. Leur attribuer une dotation répond probablement à un intérêt « technique » (sans cela, avec le mécanisme d’écrêtement existant à +10%, ces EPCI n’auraient jamais de dotation, puisqu’une augmentation de 10% d’une dotation nulle ou très faible, ne fait pas grand-chose), mais donne un mauvais signal quant à l’objectif péréquateur de cette réforme.

L’article 79 du projet de loi de finances pour 2019 lance le chantier de la réforme de la dotation d’intercommunalité, applicable au 1er janvier 2019. Plusieurs changements d’importance interviennent :

- Fin de la bonification de la DGF des communautés de communes à fiscalité professionnelle unique, qui obligeait celles-ci à prendre un nombre de compétences toujours plus important afin de maintenir l’éligibilité à cette dotation,

- Une valeur de point unique quelle que soit la catégorie de l’EPCI : cela veut dire que les EPCI seront comparés entre eux, non pas directement mais au travers de l’écart à la moyenne de leur catégorie. En effet, le critère du potentiel fiscal, est encore apprécié au regard de la moyenne de la catégorie de l’EPCI,

- L’introduction dans la dotation de péréquation du critère du revenu par habitant,

- Incorporation de la minoration de la DGF (contribution au redressement des finances publiques) au sein de la dotation d’intercommunalité : le nouveau montant réparti de la dotation d’intercommunalité se base sur le montant 2018 après minoration. Ceci implique que les EPCI qui avaient une minoration qui représentait plus de 55% de leur dotation d’intercommunalité (avant minoration, moyenne nationale) sont favorisés puisqu’avec la réforme tout le monde sera impacté égalitairement. Ce sont principalement les communautés de communes à fiscalité additionnelle et les communautés de communes à fiscalité professionnelle unique (sans bonification) qui seront les grandes bénéficiaires de cette mesure : en effet, la minoration représente en moyenne respectivement 78% et 62% de leur dotation d’intercommunalité 2018 !

- Un « complément » de dotation afin de permettre à tout EPCI d’avoir un minimum de 5€ par habitant. Si un EPCI a une dotation inférieure à 5€ par habitant, c’est soit qu’il est particulièrement bien doté en bases fiscales, soit qu’il a une minoration importante. Et ce sont là aussi les communautés de communes à fiscalité additionnelle et les communautés de communes à fiscalité professionnelle unique sans bonification qui en sont les grandes bénéficiaires. A noter malgré tout que le prélèvement sur les douzièmes mensuels est maintenu.

- Le CIF est plafonné à 0,6 pour le calcul de la DGF, et il est majoré de 20% pour les métropoles : ce plafonnement peut s’entendre dans la mesure où l’importance du CIF ne reflète pas que l’intégration fiscale à proprement parler. En effet, les territoires à fortes bases/fiscalité professionnels et faibles bases/fiscalité ménages, sont naturellement favorisés en FPU puisque la part de fiscalité professionnelle est supérieure à celle des ménages. L’effet de levier d’un transfert de compétences sur le CIF est alors plus important que dans le cas faibles fiscalité professionnel/forte fiscalité ménages.

Quelles conséquences ? Nous avons simulé l’impact de la réforme de la dotation d’intercommunalité, avec les critères de répartition 2018, pour les 1266 EPCI existants au 1er janvier 2018. Il en ressort que :

- Puisque l’on unifie la dotation par habitant, les communautés de communes à fiscalité additionnelle sont les grandes gagnantes de cette réforme : leur dotation moyenne passerait ainsi de 8€/hab en 2018 à 10,7€/hab en 2019 (soit +34% dès 2019 en moyenne),

- Les communautés de communes FPU auraient une dotation en progression, à un rythme nettement moins sensible que les CCFA : elles passeraient en moyenne de 14€/hab en 2018 à 15,6€/hab en 2019,

- La dotation d’intercommunalité des communautés d’agglomération progresserait modestement : de 22,4€/hab en 2018, elle passerait à 23,0€/hab en 2019,

- La catégorie des métropoles et communautés urbaines auraient une stabilité dans leur ensemble (28,1€/hab en 2018 à 28,2€/hab en 2019) entre 2018 et 2019, avec toutefois une diminution pour les communautés urbaines : elles perdraient 0,7€/hab de dotation en 2019. Il faut noter que sur les communautés urbaines, ce sont surtout les CU Grand Paris Seine Oise, et Grand Poitiers qui seraient perdantes, avec une dotation à l’habitant qui diminuerait de -5%/an sur la période 2019/2023, et les CU Grand Reims et Caen la Mer auraient une diminution les premières années, de -6€/hab en 2019 tout de même. En effet, ces 4 communautés urbaines ont un coefficient d’intégration fiscale inférieur à 0,4, niveau minimal pour bénéficier de la garantie CIF. Les 7 autres CU ont un CIF supérieur à 0,4 et bénéficient donc d’une dotation stable en euros par habitant,

- La progression de la dotation d’intercommunalité 2019 serait « boostée » par l’attribution ponctuelle d’un complément de 5€ par habitant pour les EPCI à faible dotation d’intercommunalité (après minoration).

Réforme DGF 2019 montants – EXFILO

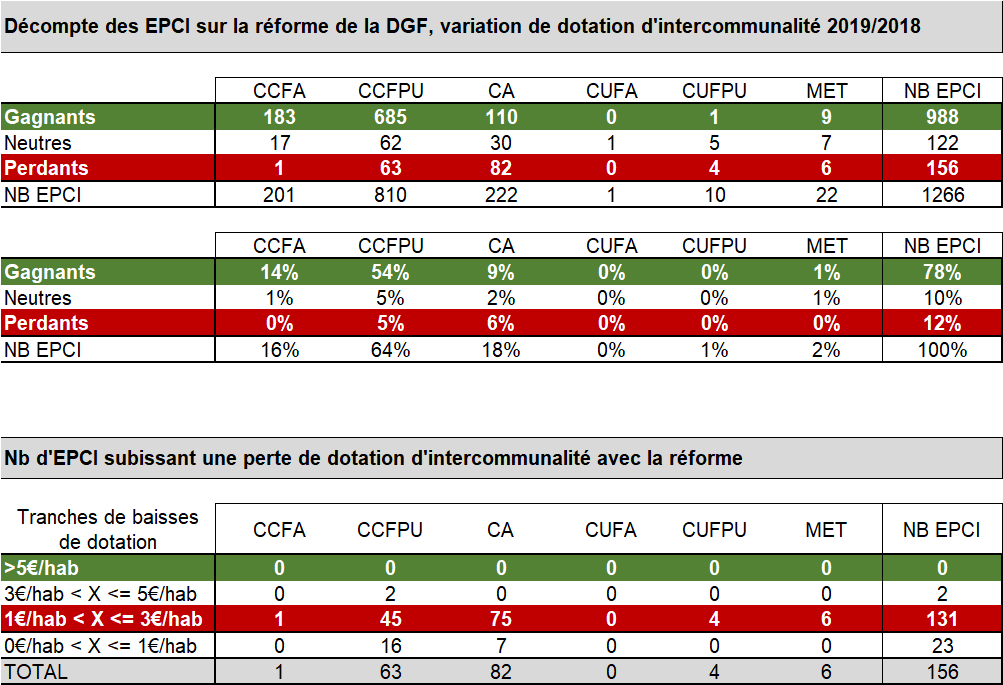

Au total 156 EPCI auraient une dotation d’intercommunalité plus faible en 2019 qu’en 2018 :

- Une communauté de communes à fiscalité additionnelle serait perdante, la CC Aure-Louron,

- 156 EPCI seraient « perdants » en 2019 (et les années suivantes, ce chiffre augmentant légèrement), il s’agit principalement de communautés d’agglomération et de communautés de Communes à FPU. Leur décompte en fonction de l’importance de la réduction de leur dotation en euros par habitant est présenté ci-dessous :

Réforme DGF 2019 – EXFILO

La circulaire de répartition de la dotation d’intercommunalité 2018 est parue ce 30 mai (à télécharger ici).

La masse de dotation d’intercommunalité à répartir entre les communautés de communes à fiscalité professionnelle unique (CCFPU) est restée stable en 2018 (685M€ en 2018 contre 686M€ en 2017), de même que la masse de dotation d’interco à répartir entre les CC à fiscalité additionnelle (103M€ en 2018 et 2017).

Par contre, dans le même temps, les valeurs de points qui servent à répartir la totalité de l’enveloppe entre tous les bénéficiaires de chaque catégorie se sont, elles, effondrées pour les CC FPU :

- Les valeurs de points de la dotation d’intercommunalité des CC à fiscalité professionnelle unique accusent de fortes baisses (dotation de base : 9,8 en 2018 contre 17,03 en 2017 ; dotation de péréquation : 22,4 en 2018 contre 38,16 en 2017).

- Dans le même temps, les valeurs de points de la dotation d’intercommunalité des communautés de communes à fiscalité additionnelle ont elles fortement augmenté (dotation de base : 10,54 en 2018 contre 0,83 en 2017 ; dotation de péréquation : 23,21 en 2018 contre 1,83 en 2017).

Ceci témoigne du fait qu’un nombre important de CC FA a dû changer de catégorie et passer en FPU en 2018. Les enveloppes de chaque catégorie sont étanches entre elles. Les autres critères, type CIF moyen ou potentiel fiscal moyen, n’ont que peu varié.

Nous nous retrouvons avec une difficulté qu’ont connu les communautés d’agglomération en 2016, où la création des métropoles de Paris et Marseille avait conduit à siphonner leurs dotations, et leurs valeurs de point avaient été divisées par 2.

Seules les garanties ont permis de maintenir les dotations à l’habitant. La DGF est à bout de souffle et c’est cette fois-ci définitivement la fin des incitations de dotations.

La Direction générale des collectivités locales a publié les dotations 2018 des communes et intercommunalités sur son site internet (lien ici). Ces informations permettent de prendre connaissance des montants versés par l’Etat aux collectivités territoriales.

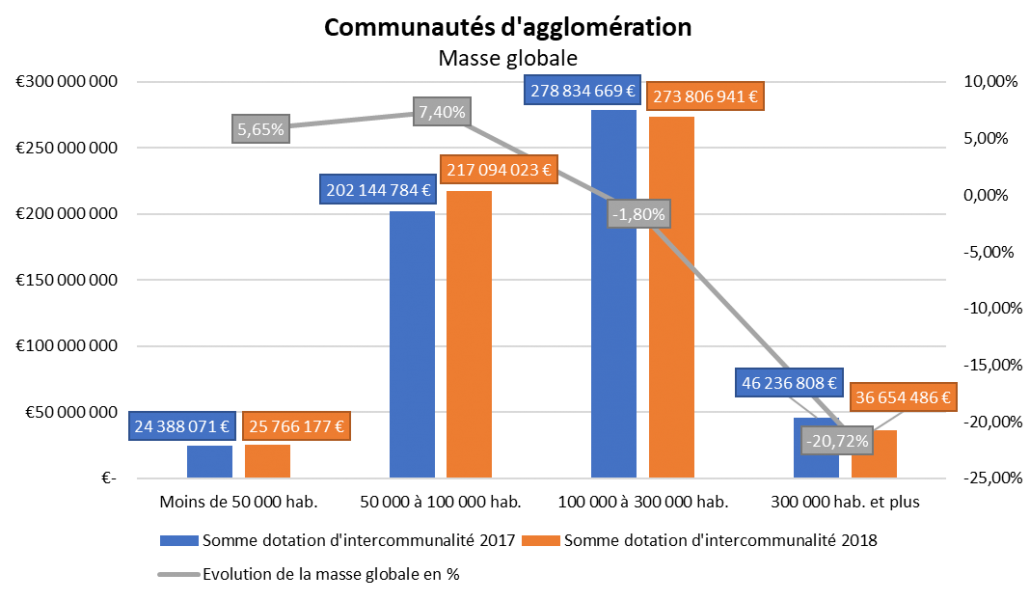

La masse globale de la dotation d’intercommunalité des communautés d’agglomération – Source – DGCL

Les dotations d’intercommunalité des communautés d’agglomération sont en hausse en 2018 de 0,3%, soit 1,72M€. La hausse de la dotation d’intercommunalité impacte fortement les communautés d’agglomération regroupant jusqu’à 100.000 habitants (+5,7% pour les communautés d’agglomération de moins de 50.000 habitants et +7,4% pour celles comprises entre 50.000 et 100.000 habitants). Pour cette strate de population, elles étaient au nombre de 128 en 2017 et sont au nombre de 131 en 2018 .

Une baisse de dotation d’intercommunalité est à noter pour les communautés d’agglomération de plus de 100.000 habitants (baisse importante pour les dotations de plus de 300.000 habitants, -20.7%, avec le passage en métropole au 1er janvier 2018 de Toulon Provence Méditerranée).

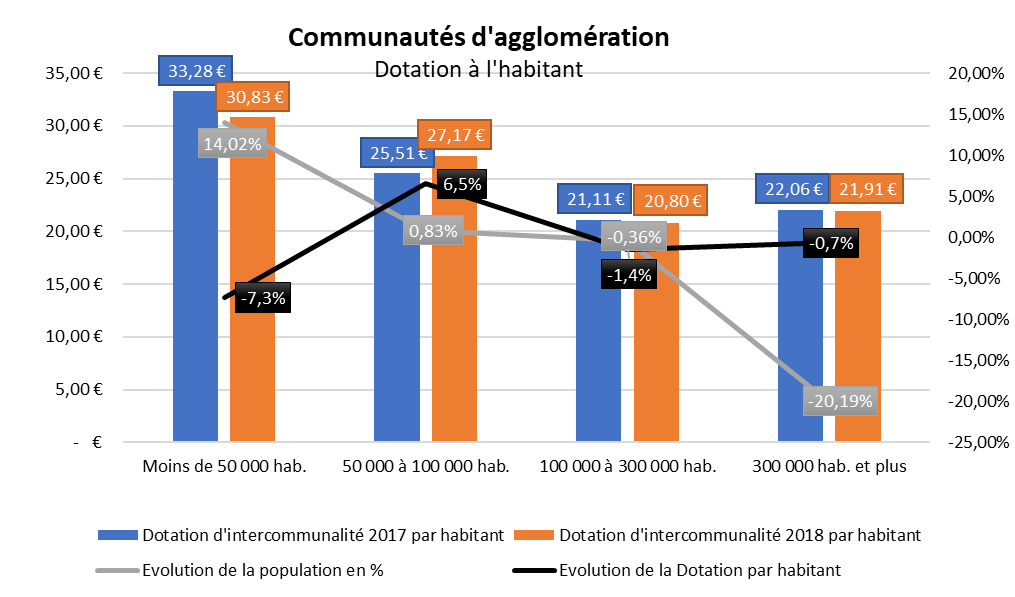

La dotation d’intercommunalité à l’habitant des communautés d’agglomération – Source – DGCL

La dotation d’intercommunalité par habitant diminue pour toutes les strates de population des communautés d’agglomération sauf pour celles comprises entre 50.000 et 100.000 habitants (du fait principalement de la création de Haut-Bugey Agglomération au 1er janvier 2018). La diminution la plus forte est à noter pour les communautés d’agglomération de moins de 50.000 habitants.

La Direction générale des collectivités locales a publié les dotations 2018 des communes et intercommunalités sur son site internet (lien ici). Ces informations permettent de prendre connaissance des montants versés par l’Etat aux collectivités territoriales.

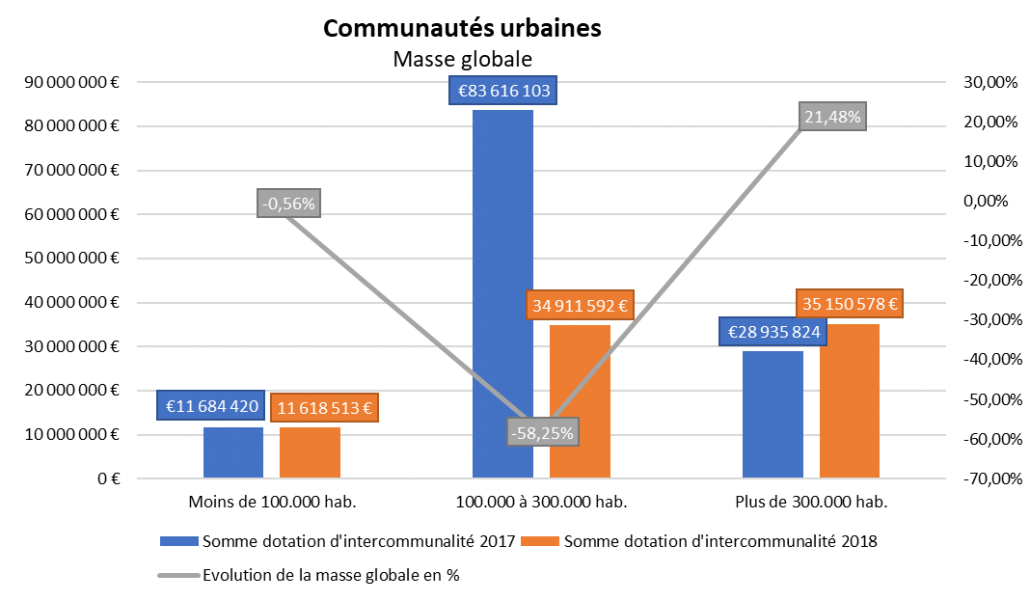

La masse globale de la dotation d’intercommunalité des communautés urbaines – Source – DGCL

Les dotations d’intercommunalité des communautés urbaines sont en forte diminution en 2018 par rapport à 2017 (-34,3%). Au total, -42,56M€ est à enregistrer pour cette catégorie d’EPCI. Le nombre de communautés urbaines dont la population est comprise entre 100.000 et 300.000 habitants est divisé par deux (10 en 2017 et 5 en 2018), entraînant la baisse de moitié de dotation d’intercommunalité pour cette strate.

Pour les communautés urbaines de moins de 100.000 habitants la dotation forfaitaire diminue de 0.6%, avec en parallèle une diminution de la population de 0.4%.

En revanche, les communautés urbaines de plus de 300.000 habitants voient leur dotation forfaitaire augmenter de 21.4%, du fait de l’évolution des EPCI de cette strate de population (2 communautés urbaines de plus de 300.000 habitants en 2017 contre 3 en 2018).

10 communautés urbaines sont à enregistrer en 2018 contre 14 en 2017.

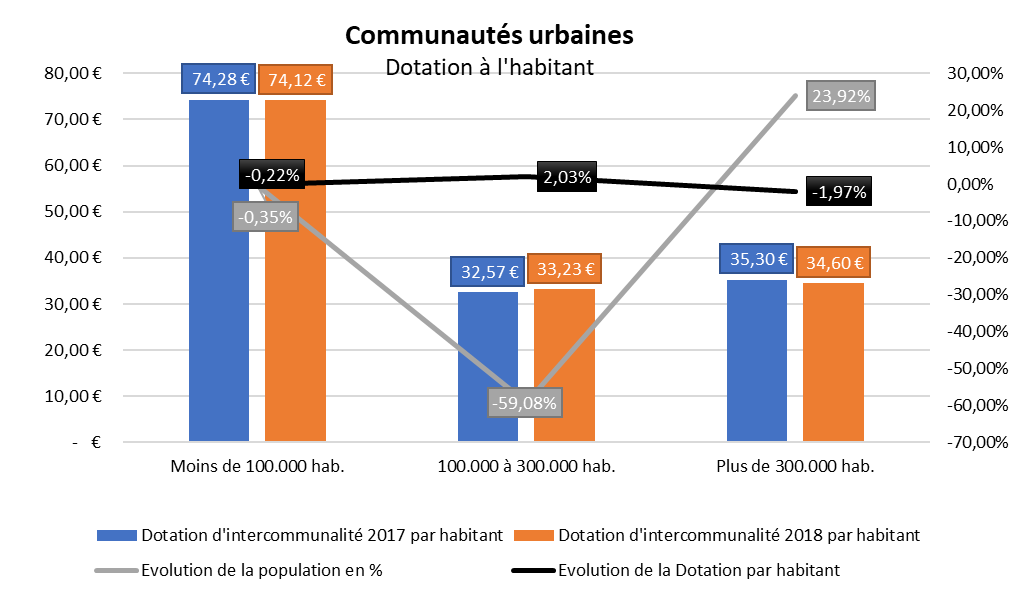

La dotation d’intercommunalité à l’habitant des communautés urbaines – Source – DGCL

La dotation d’intercommunalité par habitant diminue pour les communautés urbaines de moins de 100.000 habitants (-0,22%, avec en parallèle une baisse de la population de 0,35%) et pour celles de plus de 300.000 habitants (-1.97% avec en parallèle une hausse de la population de 24% du fait d’un nombre supérieur de communautés urbaines pour cette strate en 2018).

La Direction générale des collectivités locales a publié les dotations 2018 des communes et intercommunalités sur son site internet (lien ici). Ces informations permettent de prendre connaissance des montants versés par l’Etat aux collectivités territoriales.

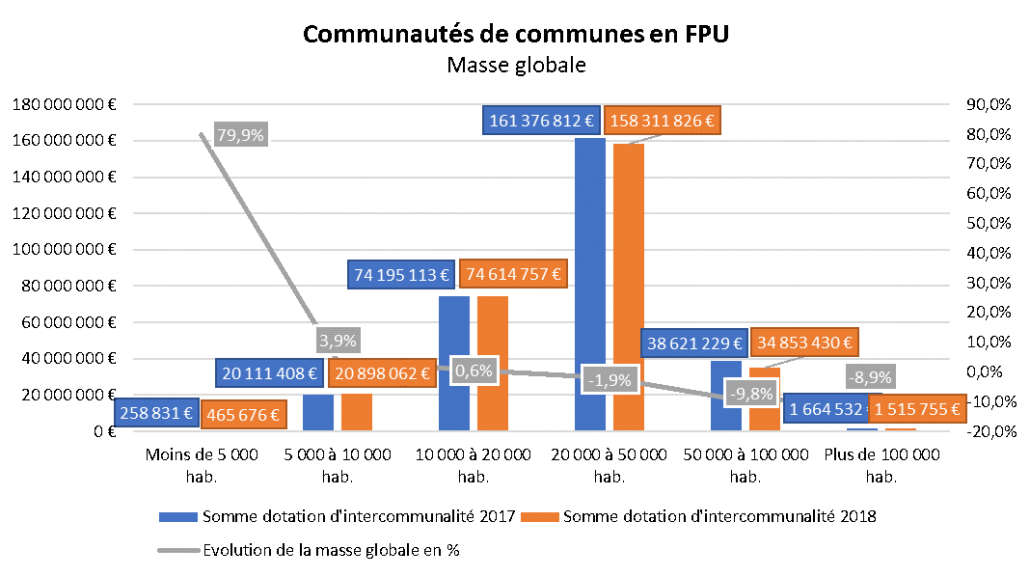

La masse globale de la dotation d’intercommunalité des communautés de communes – Source – DGCL

Les dotations d’intercommunalité des communautés de communes en fiscalité professionnelle unique sont en baisse en 2018 de 1,9%, soit 5,56M€. La baisse de la dotation d’intercommunalité impacte fortement les communautés de communes comprises entre 20.000 habitants et 50.000 habitants (-3.1M€) et celles comprises entre 50.000 habitants et 100.000 habitants (-3.8M€).

Cependant, les communautés de communes comprises jusqu’à 20.000 habitants voient leur dotation d’intercommunalité augmenter. En parallèle, le nombre d’EPCI de cette strate de population est en hausse en 2018 par rapport en 2017 (une hausse donc de la population pour cette strate de population).

Les communautés de communes de 20.000 à 50.000 habitants ont augmenté en 2018 par rapport à 2017 du nombre de 10. Celles comprises entre 50.000 habitants et 100.000 habitants on en revanche diminué au détriment d’autres catégories d’EPCI (communautés d’agglomération et métropoles).

Au global, le nombre de communautés de communes est en hausse en 2018 par rapport à 2017 (808 en 2018 contre 775 en 2017).

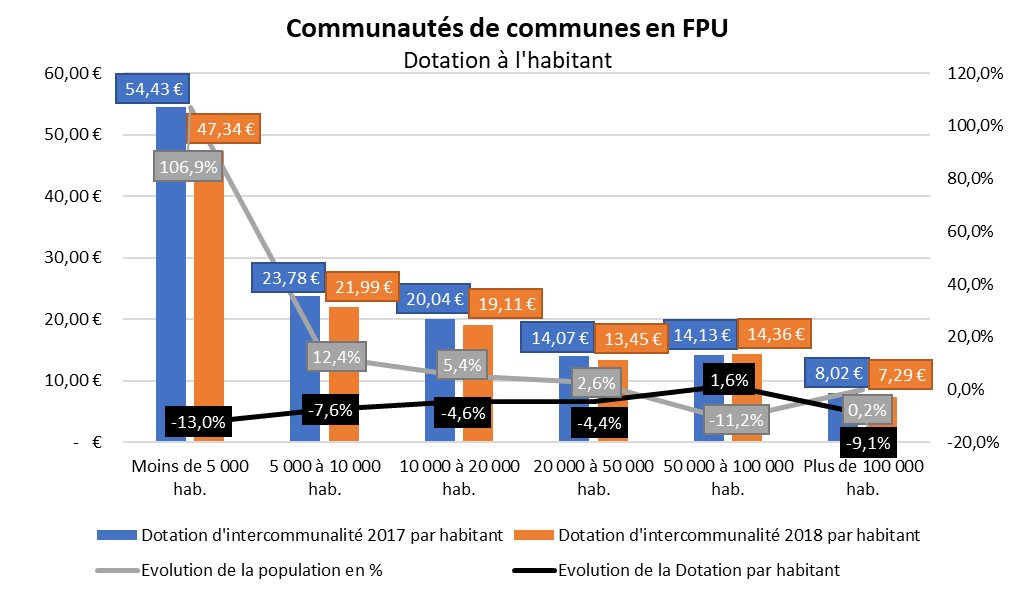

La dotation d’intercommunalité à l’habitant des communautés de communes – Source – DGCL

La dotation d’intercommunalité par habitant diminue pour toutes les strates de population des communautés de communes. La population des communautés de communes de moins de 5.000 habitant a doublé entre 2017 et 2018 (+107%). Toutes les autres strates de population ont vu leur population augmenter, bien que plus faiblement, sauf pour les communautés de communes dont la population est comprise entre 50.000 et 100.000 habitants (-11% environ).

La Direction générale des collectivités locales a publié les dotations 2018 des communes et intercommunalités sur son site internet (lien ici). Ces informations permettent de prendre connaissance des montants versés par l’Etat aux collectivités territoriales.

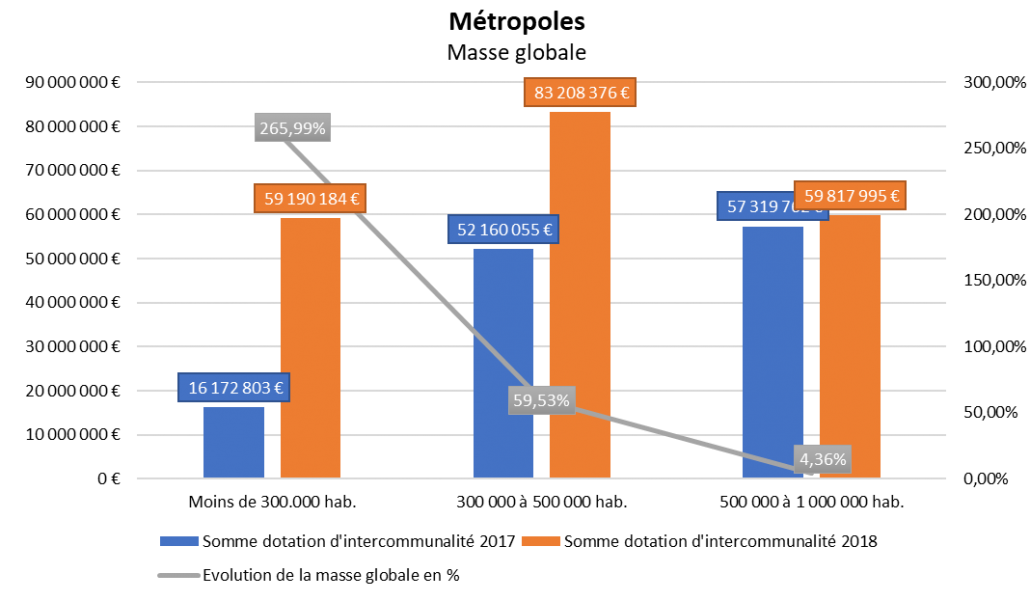

La masse globale de la dotation d’intercommunalité des métropoles – Source – DGCL

Les métropoles voient globalement leur dotation d’intercommunalité augmenter de 2,3M€ (soit +1.22%) en 2018 par rapport à 2017. Les métropoles de moins de 300.000 habitants voient leur leur nombre augmenter (2 en 2017 contre 7 en 2018), entraînant une hausse de la masse globale de dotation d’intercommunalité de 266% (16,7M€ en 2017 contre 59,2M€ en 2018).

Il en est de même pour la masse globale de dotation d’intercommunalité des métropoles de 300.000 à 500.000 habitants, avec une hausse de 59.5% de masse globale et un passage d’un nombre de 5 métropoles en 2017 contre 7 en 2018 pour cette strate de population.

Les métropoles de 500.000 habitants à 1 million d’habitants voient leur nombre rester à l’identique (4 au total) mais enregistrent une hausse de la masse globale de dotation d’intercommunalité de 4.36% (avec en parallèle une hausse de la population de 1,14%.

Les métropoles de plus d’1 million d’habitants (métropole du Grand Paris comprise) voient également leur nombre rester à l’identique en 2018 (4 au total). La masse globale de dotation augmente légèrement (+1%) et voit parallèlement sa population augmenter mais plus faiblement (+0.4%)

22 métropoles sont à enregistrer en 2018 contre 15 en 2017, pour une hausse totale de la population de 13.5%.

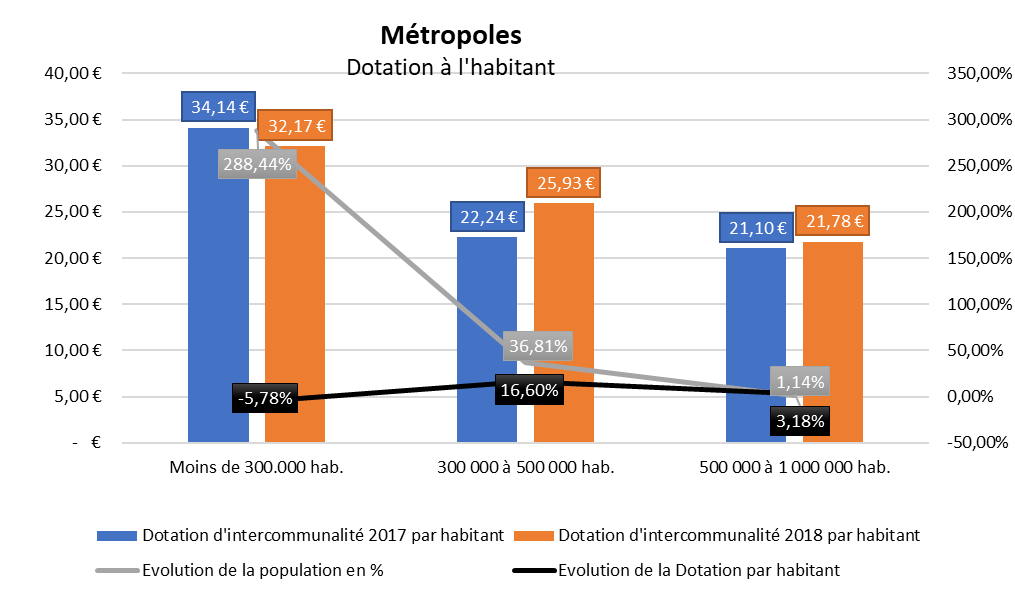

La dotation d’intercommunalité à l’habitant des métropoles – Source – DGCL

La dotation d’intercommunalité par habitant diminue pour les métropoles de moins de 300.000 habitants de 5,78% malgré la hausse du nombre de métropoles de cette strate et ainsi la hausse de la population.

Pour les autres strates de population, la dotation d’intercommunalité par habitant est en hausse, dont la plus forte hausse est à enregistrer pour les métropoles de 300.000 à 500.000 habitants (+16.6%), avec la hausse de la population (du fait de la création de Saint-Etienne Métropole et Toulon Métropole Méditerranée).

La Direction générale des collectivités locales a publié les dotations 2018 des communes et intercommunalités sur son site internet (lien ici). Ces informations permettent de prendre connaissance des montants versés par l’Etat aux collectivités territoriales.

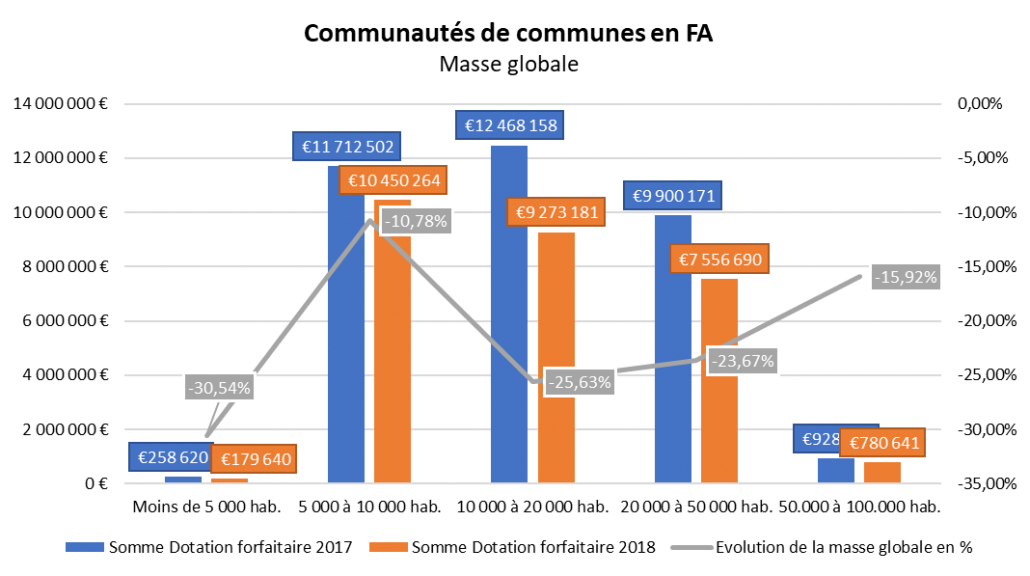

La masse globale de la dotation d’intercommunalité des communautés de communes en fiscalité additionnelle (FA) – Source – DGCL

La dotation d’intercommunalité des communautés de communes en fiscalité additionnelle (FA) est en baisse de 7,03M€ en 2018 par rapport à 2017 (soit -20%). Cette diminution est liée à la baisse du nombre de communautés de communes en fiscalité additionnelle (244 en 2017 contre 201 en 2018). :

- -1 EPCI en FA pour les communautés de communes de moins de 5.000 habitants (-79k€ de masse globale),

- -14 EPCI en FA pour les communautés de communes de 5.000 à 10.000 habitants (-1,26M€ de masse globale),

- -16 EPCI en FA pour les communautés de communes de 10.000 à 20.000 habitants (-3,19M€ de masse globale),

- -11 EPCI en FA pour les communautés de communes de 20.000 à 50.000 habitants (-2.34M€ de masse globale),

- -1 EPCI en, FA pour les communautés de communes de 50.000 à 100.000 habitants (-148k€ de masse globale).

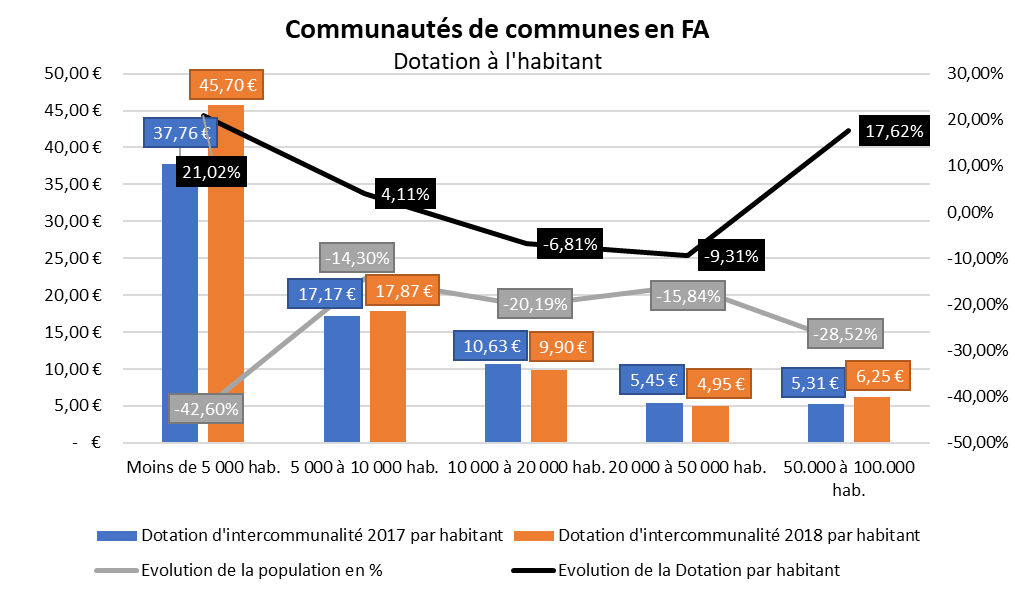

La dotation d’intercommunalité à l’habitant des communautés de communes en FA – Source – DGCL

La dotation à l’habitant des communautés de communes en fiscalité additionnelle de moins de 5.000 habitants augmente de 21%, passant ainsi de 37,76€ par habitant environ en 2017, à 45,70€ par habitant en 2018. Seules les communautés de communes de 5.000 à 10.000 habitant et de 50.000 à 100.000 habitants voient leur dotation à l’habitant augmenter, tel que présenté sur le graphique ci-dessus.

EXFILO SUR LE NET

Suivez-nous sur les différents réseaux !

![]()

![]()

![]()

En direct du blog

Qualification du service public des piscines et incidences sur la TVA27 juin 2025 - 9 h 30 min

Qualification du service public des piscines et incidences sur la TVA27 juin 2025 - 9 h 30 min Valoriser le bilan de votre mandat23 juin 2025 - 8 h 29 min

Valoriser le bilan de votre mandat23 juin 2025 - 8 h 29 min Responsabilité financière des gestionnaires publics : une réforme sous tension12 juin 2025 - 7 h 50 min

Responsabilité financière des gestionnaires publics : une réforme sous tension12 juin 2025 - 7 h 50 min